非パラメトリック推定とは、確率分布を特定の形に仮定せず、観測データから直接的に統計量や関数を推定する手法である。

概要

保険・リスクマネジメントでは、損害発生頻度・重症度が複雑かつ非線形な構造を持つため、従来のパラメトリックモデル(正規分布や指数分布など)で十分に表現できないケースが多い。非パラメトリック推定は、こうした制約を回避し、データ自体から損失関数や保険金額の分布形状を抽出することで、より実態に即した評価を可能にする。

19世紀末から20世紀初頭にかけて統計学が発展し、経験的累積分布関数(ECDF)やカーネル密度推定といった基礎手法が確立された。その後、保険業界の損害率分析・再保険プール設計に応用され、特に大規模データセットを扱う現代では不可欠な技術となっている。

役割と機能

非パラメトリック推定は、以下のような場面で活躍する。

1. 損害率・再保険設計:損失分布を仮定せずに頻度・重症度を推定し、コンバインドレシオや再保険プールの適切な設定を行う。

2. 解約返戻金評価:終身保険・養老保険の解約時点での資産価値を、将来の死亡率・利率に関する仮定を最小限に抑えて算出。

3. ソルベンシーマージン計算:Solvency II等規制下で必要とされるリスク余剰金を、実際の損害分布に基づいて評価。

4. 再保険契約交渉:データ駆動型の推定結果が、再保険会社との価格設定やリスク分担比率決定に透明性と信頼性を提供する。

特徴

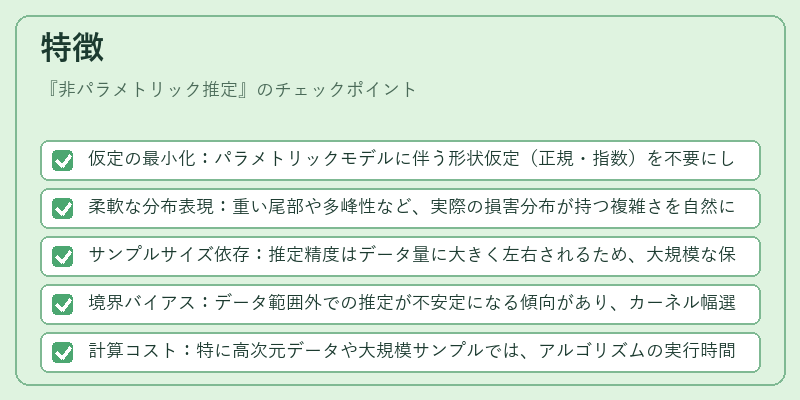

- 仮定の最小化:パラメトリックモデルに伴う形状仮定(正規・指数)を不要にし、データ本来の特徴を保持できる。

- 柔軟な分布表現:重い尾部や多峰性など、実際の損害分布が持つ複雑さを自然に捉える。

- サンプルサイズ依存:推定精度はデータ量に大きく左右されるため、大規模な保険金支払履歴や再保険プール情報の活用が不可欠。

- 境界バイアス:データ範囲外での推定が不安定になる傾向があり、カーネル幅選択やエッジ補正手法が必要。

- 計算コスト:特に高次元データや大規模サンプルでは、アルゴリズムの実行時間とメモリ使用量が増大する。

現在の位置づけ

近年、Solvency II・ISO 31000等のリスク管理枠組みが進化し、保険会社はより詳細かつ不確実性を含む損害評価を求められている。その中で非パラメトリック推定は、データ駆動型のリスクモデリング手法として重要性を増している。

- 統計的保険学:経験的累積分布関数やカーネル密度推定が、年金・終身保険の死亡率表作成に組み込まれるケースが増加。

- 再保険契約設計:大規模な再保険プールデータを利用し、非パラメトリック手法で損害分布を推定することで、リスク共有比率の最適化に寄与。

- 機械学習との融合:ランダムフォレストや勾配ブースティングと組み合わせたハイブリッドモデルが開発され、非パラメトリック推定を補完的に利用する動きが見られる。

将来的には、ベイズ非パラメトリック手法(Dirichlet Process Mixture Model 等)や深層学習を用いた分布推定の研究が進展し、さらに高精度で柔軟な損害評価が可能になると期待される。これにより、終身保険・養老保険・収入保障保険等の各種商品において、解約返戻金やソルベンシーマージン計算の不確実性を低減し、健全なリスクマネジメントが実現される。

続きを読むには確認が必要です