非累積・固定利回り型参加型優先株とは、配当が未払時に累積しない上に、固定利回りを有し、かつ残余利益に対して参加権を有する優先株である。

目次

概要

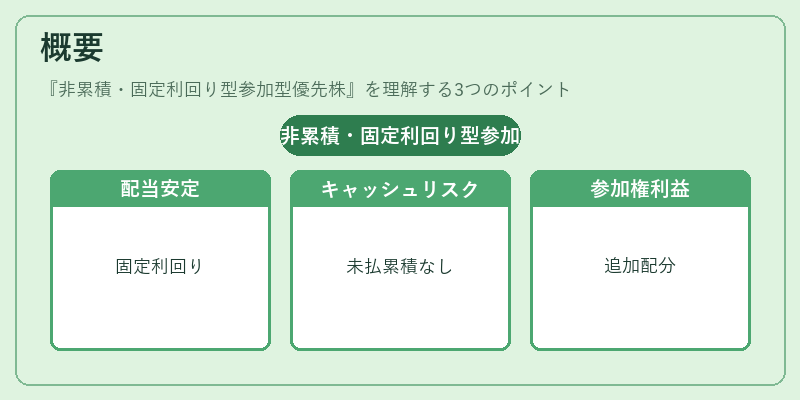

非累積・固定利回り型参加型優先株は、企業が資本構成を柔軟に調整するために発行する株式の一種である。固定利回りにより投資家は安定した配当収入を確保でき、未払配当が累積しない点は、企業のキャッシュフローリスクを低減する。さらに、参加権により普通株式に対して追加の利益配分を受けることができるため、リスクとリターンのバランスを取る手段として利用される。

役割と機能

- 資本調達の多様化:企業は負債と普通株式の中間に位置するこの株式を発行し、資本コストを抑える。

- 投資家のリスク管理:未払配当が累積しないため、企業の業績悪化時に配当支払いが遅延しても、将来の配当で補填されるリスクが低い。

- 利益配分の拡張:参加権により、企業が利益を上回る配当を行った場合、優先株保有者は追加で配当を受け取る。

- 株主構成の安定化:優先株は普通株よりも権利が優先されるため、企業の資本構造を安定させる役割を果たす。

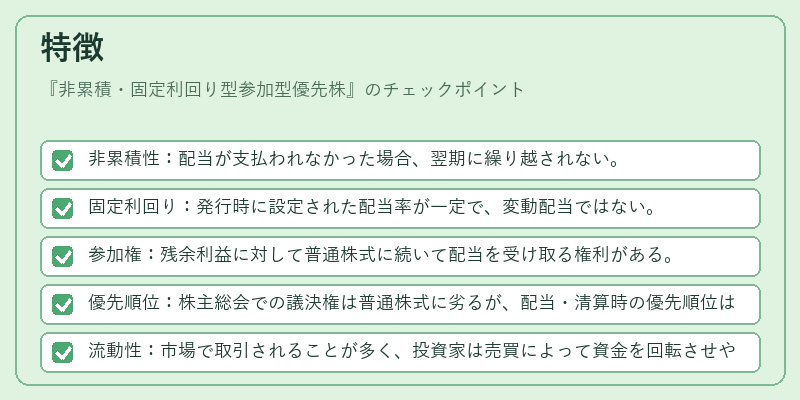

特徴

- 非累積性:配当が支払われなかった場合、翌期に繰り越されない。

- 固定利回り:発行時に設定された配当率が一定で、変動配当ではない。

- 参加権:残余利益に対して普通株式に続いて配当を受け取る権利がある。

- 優先順位:株主総会での議決権は普通株式に劣るが、配当・清算時の優先順位は普通株式を上回る。

- 流動性:市場で取引されることが多く、投資家は売買によって資金を回転させやすい。

現在の位置づけ

非累積・固定利回り型参加型優先株は、特に日本の上場企業で資本政策の一環として採用されるケースが増えている。企業は負債比率を抑えつつ、投資家に安定した配当と利益参加の機会を提供することで、株主価値の向上を図る。規制面では、証券取引法に基づく開示義務が課され、投資家保護の観点から詳細な情報開示が求められる。近年の市場環境では、低金利時代における資本コスト削減策として、優先株の発行が注目されている。

×

続きを読むには確認が必要です