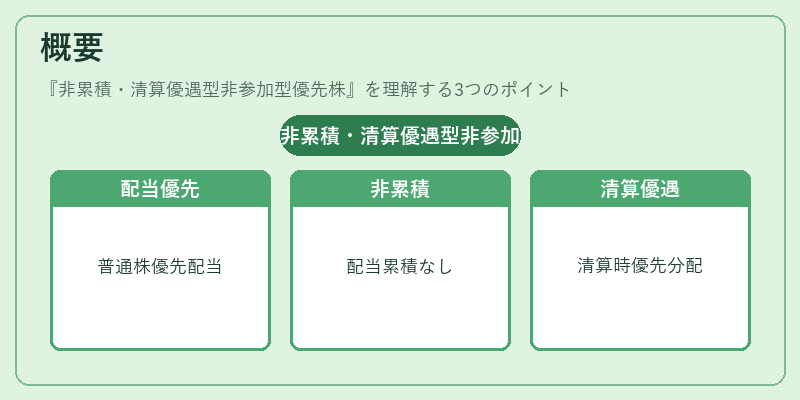

非累積・清算優遇型非参加型優先株とは、配当が累積されず、清算時に優先的に資産分配を受けるが、追加配当に参加しない優先株である。

概要

非累積・清算優遇型非参加型優先株は、企業が資金調達の際に発行する優先株の一形態である。普通株に対して配当が優先される点は共通しているが、配当の累積が無い点と、清算時に優先分配を受ける点が特徴的である。これらの条件は、投資家に対してリスクとリターンのバランスを提供し、企業側には資本構成の柔軟性を与える。優先株は、株式市場における資本構造の多様化を促進し、企業の資金調達手段として重要な役割を果たしている。非累積・清算優遇型非参加型優先株は、特に資本コストを抑えつつ、投資家に一定の安全性を提供したい企業に採用されるケースが多い。

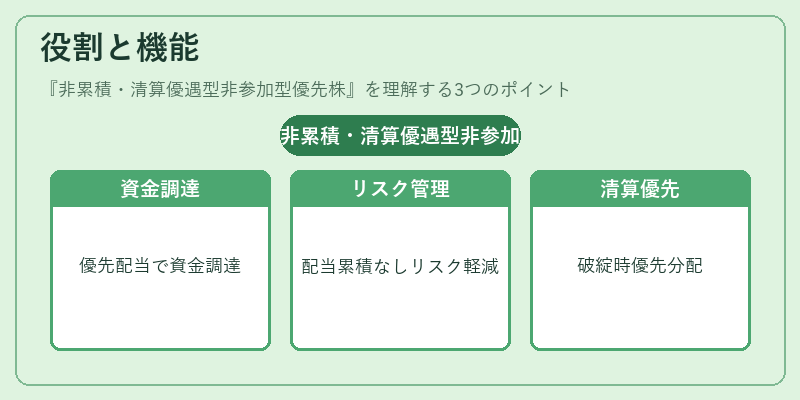

役割と機能

非累積・清算優遇型非参加型優先株は、次のような場面で活用される。

1. 資金調達の多様化:企業は普通株と同様に資金を調達できるが、優先株は配当の優先性を持ち、投資家のリスクを低減できる。

2. リスク管理:配当が累積しないため、企業が業績不振時に配当を遅延しても、過去の配当分を支払う義務がない。

3. 清算時の優先順位付け:企業が破綻した際、優先株は普通株よりも先に資産分配を受ける。

4. 株主構成の安定化:非参加型であるため、株主総会での議決権行使が制限され、経営陣の意思決定に影響を与えにくい。

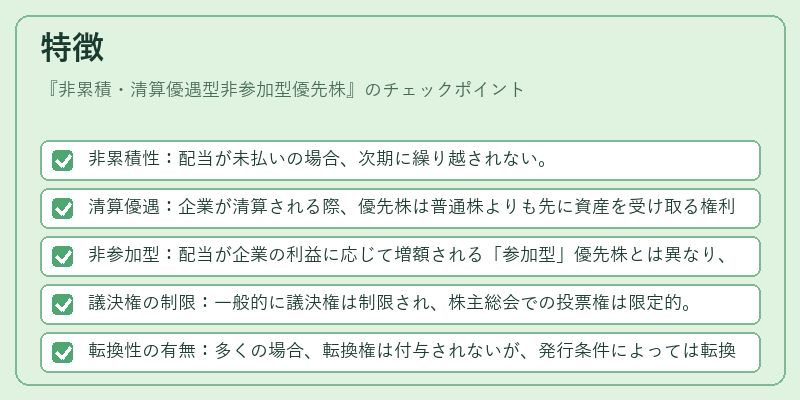

特徴

- 非累積性:配当が未払いの場合、次期に繰り越されない。

- 清算優遇:企業が清算される際、優先株は普通株よりも先に資産を受け取る権利を有する。

- 非参加型:配当が企業の利益に応じて増額される「参加型」優先株とは異なり、定められた配当率のみを受け取る。

- 議決権の制限:一般的に議決権は制限され、株主総会での投票権は限定的。

- 転換性の有無:多くの場合、転換権は付与されないが、発行条件によっては転換可能なケースもある。

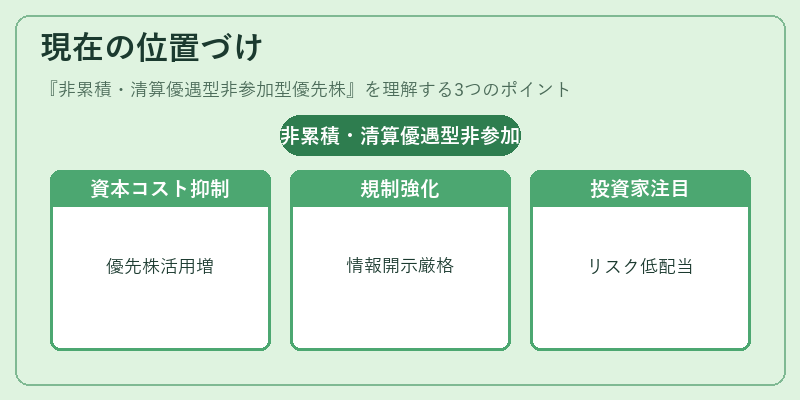

現在の位置づけ

近年、企業は資本コストを抑えるために優先株を活用する傾向が強まっている。非累積・清算優遇型非参加型優先株は、特に中堅企業や成長企業が資金調達を行う際に選択されることが多い。規制面では、金融商品取引法や会社法に基づき、発行条件や情報開示が厳格化されている。市場では、投資家がリスクを抑えつつ一定の配当を期待できるため、投資対象として注目されている。さらに、企業の財務健全性を高めるために、優先株を用いた資本構成の最適化が進められている。結果として、非累積・清算優遇型非参加型優先株は、資本市場における重要な金融商品として位置づけられている。

続きを読むには確認が必要です