家財保険料とは、住宅内にある家具・家電製品・衣類などの「家財」を火災・盗難・水害・落下等による損失から保障するために保険会社に支払う金額である。

目次

概要

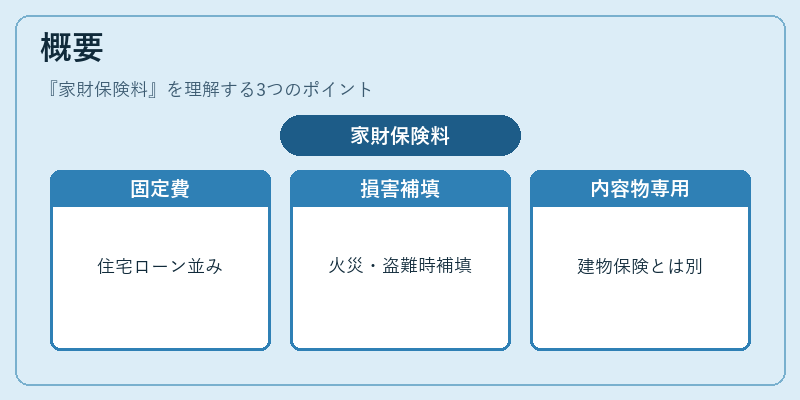

家財保険料は、住宅ローンや賃貸契約と並んで個人の固定費として位置づけられる。火災・盗難など不可抗力による損害が発生した際に、被害額を補填することで生活資金の再確保を可能にし、流動性比率を維持する役割を果たす。また、家財保険は住宅保険(建物保険)と対照的に「内容物」専用であるため、住居の構造や外壁等の損害とは別に契約が必要となる。

役割と機能

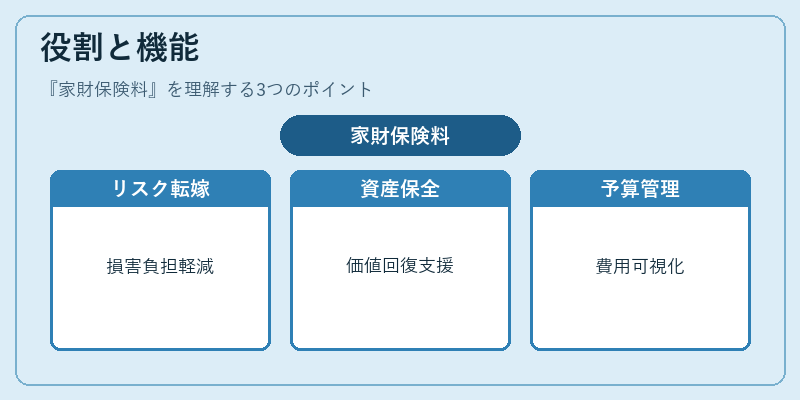

- リスク転嫁:予期せぬ損害時に自己負担を抑え、家計へのショックを緩和する。

- 資産保全:高価値の電子機器や貴重品を含む家財は、短期間で価値が回復しづらい点を補償対象とすることで、流動性リスクを低減する。

- 予算管理:固定費として計上することで、月々の可処分所得に対するコスト構造を明確化できる。家財保険料は通常、住宅ローン控除対象外であるが、一定額までの補償金を受け取れば税制上の優遇措置(損害保険料控除)を受けられるケースも存在する。

- ライフプランへの組み込み:FIREや教育費計画など長期的資産運用において、突発的な支出が計画を狂わせないように設置される。

特徴

| 要素 | 内容 |

|---|---|

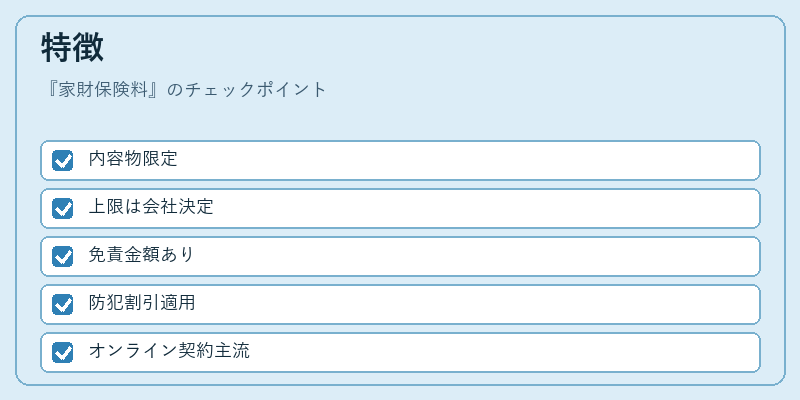

| 対象範囲 | 家具・家電・衣類・貴重品等の「内容物」限定。建物や外構は別途住宅保険でカバー。 |

| 補償限度額 | 保証金額を自ら設定できるが、上限は保険会社ごとに決まっている。 |

| 自己負担(免責) | 事故発生時に一定額までの損害は被保険者自身が負担する仕組み。免責金額を減らすためには追加費用が必要。 |

| 割引・特典 | 防犯設備や火災報知器の設置でプレミアム割引、複数契約(住宅保険+家財保険)でバンドル割引。 |

| デジタル化 | オンライン見積もり・契約が主流になり、比較サイトを通じて価格競争が激化。 |

現在の位置づけ

近年の日本においては、台風や豪雨など自然災害の頻発とともに家財保険の需要が増大している。また、リモートワークの普及で自宅内に多くのデジタル機器を置くケースが増え、補償対象となる家財の価値も上昇。

一方、FIRE運動や生活費削減志向の高まりから、保険料を含む固定費全体の見直しが進んでいる。多くの個人ファイナンスアプリでは「保険料」の項目を自動で分類し、家計簿に組み込む機能が提供されており、ユーザーは支出とリスク管理を同時に把握できるようになっている。

規制面では、保険業法や消費者契約法の改正により、保険商品の透明性向上が図られ、保険会社は補償内容・免責金額を明示する義務が強化されている。これに伴い、家財保険料の価格設定も市場競争と規制要件の両面から調整されるようになっている。

×

続きを読むには確認が必要です