住宅取得資金贈与の贈与税非課税限度額計算基準変更要件とは、住宅購入に対して受ける贈与について、その非課税枠を決定する際に適用される計算方法や条件が改定されたケースを指す。

目次

概要

住宅取得資金贈与の非課税限度額は、贈与者と受贈者間で設定される基準により算出される。従来は固定額や年齢別上限が定められていたが、財政政策や不動産市場の変動を反映して計算基準が改訂されるケースがある。

役割と機能

税務署に提出する贈与税申告書で使用され、受贈者が非課税枠を正確に把握できるようになる。住宅ローン控除や相続時の評価額調整と連動し、資産承継計画に不可欠な指標となっている。

特徴

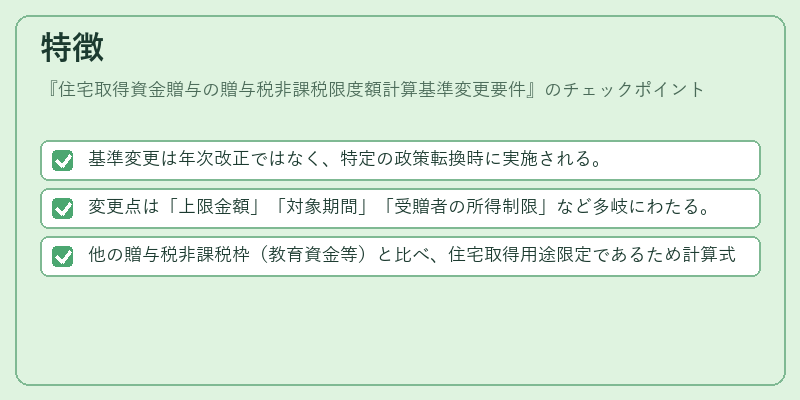

- 基準変更は年次改正ではなく、特定の政策転換時に実施される。

- 変更点は「上限金額」「対象期間」「受贈者の所得制限」など多岐にわたる。

- 他の贈与税非課税枠(教育資金等)と比べ、住宅取得用途限定であるため計算式が異なる。

現在の位置づけ

近年は低金利環境や不動産価格上昇を踏まえ、非課税限度額の引き上げや計算方法の簡素化が議論されている。金融機関や税理士は最新改正情報を把握し、クライアントへの助言に反映させる必要がある。

×

続きを読むには確認が必要です