住宅取得資金贈与の贈与税非課税限度額審査期間要領とは、住宅購入に充てるために贈与された資金が一定額まで贈与税の対象外となることを確保するため、受贈者がその資金を住宅取得に使用しなければならない期間を定めた行政指針である。

目次

概要

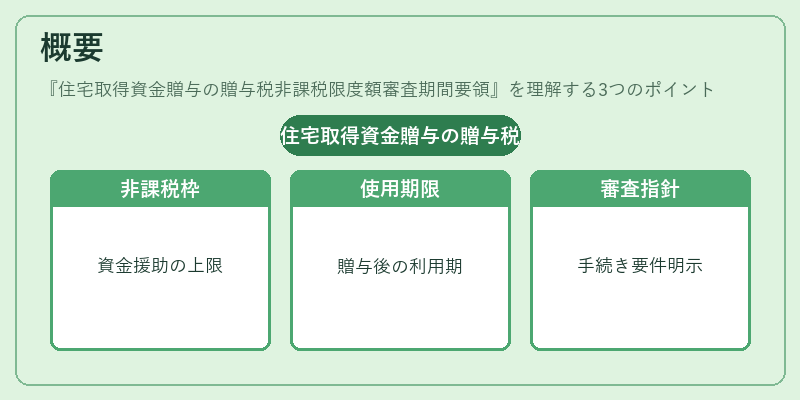

住宅取得資金贈与は、親族間で住宅購入費用を援助する際に利用される。税務上の非課税枠を設けることで、世帯の住宅確保を支援しつつ、過度な富の移転を抑制している。審査期間要領は、その非課税枠が適用されるために必要な「使用期限」を明示し、贈与者と受贈者双方の行動指針となっている。

役割と機能

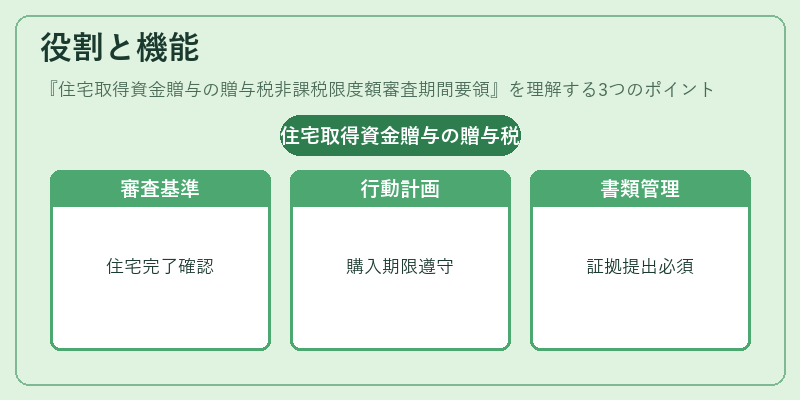

- 税務調査基準:税務署は審査期間内に住宅取得が完了しているかを確認する。未達成の場合、非課税枠は失効し贈与税が課される。

- 受贈者の行動計画:資金受領後、一定期間(例:5年)以内に住宅購入手続きを完了させる必要がある。これにより、資金の流用を防止する。

- 書類管理:契約書・登記簿謄本等の証拠資料提出が求められ、行政はそれを審査期間内に検証する。

特徴

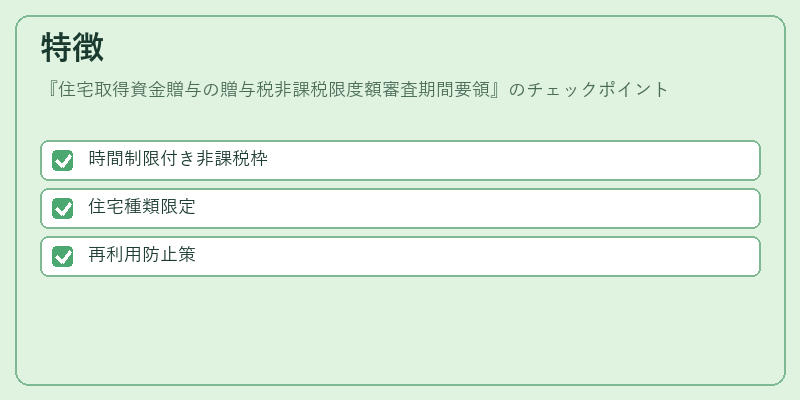

- 時間制限付き非課税枠

他の贈与(教育資金、一般贈与)と異なり、使用期限が設定されている。 - 住宅種類限定

戸建・集合住宅等、一定条件を満たす不動産にのみ適用。 - 再利用防止策

資金の流用を防ぐため、期間内に取得できない場合は非課税枠が自動的に失効。

現在の位置づけ

住宅取得資金贈与は、若年層や子育て世代の住宅購入支援策として重要視される。近年の住宅価格上昇と低金利環境を背景に、非課税枠の活用が拡大している一方で、税務当局は不正利用防止の観点から審査期間要領の厳格化や情報共有体制の強化を進めている。さらに、他国の類似制度との比較検討も行われ、国内外の住宅金融政策に影響を与えている。

×

続きを読むには確認が必要です