IFRS 5 販売予定資産とは、企業が保有する非流動資産であり、かつ売却を実質的に決定し、短期間(通常12か月以内)で現金化されることが見込まれるものを指す。

目次

概要

IFRS 5は、IAS 16やIAS 38の下で「使用目的で保有する資産」と「売却予定で保有する資産」を区別するために導入された。企業が事業再編・資本構成変更を計画する際に、将来売却される可能性の高い資産を明示し、投資家や債権者に対して財務状態の透明性を確保することを目的としている。

役割と機能

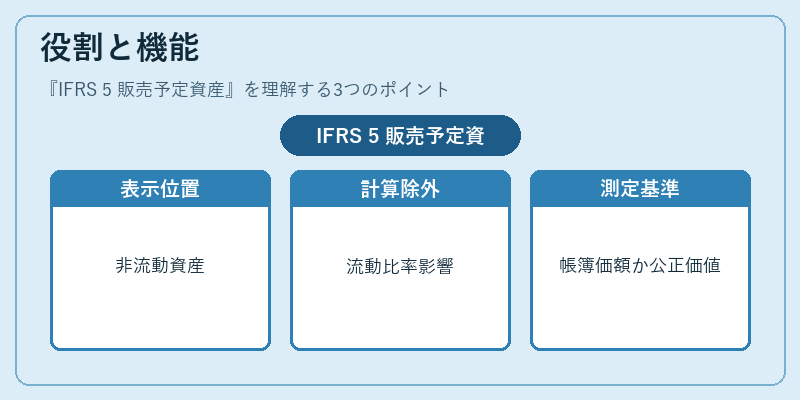

販売予定資産は貸借対照表上で「非流動資産(売却予定)」として表示される。減価償却は行わず、計算上は運転資本から除外されるため、流動比率やROICに影響を与える。また、測定基準は「帳簿価額と公正価値(売却費用控除後)のいずれか低い金額」であり、減損が認識されれば当期利益に直接反映される。これらの特性により、企業の資産構成やキャッシュフロー計画を把握する上で重要な指標となる。

特徴

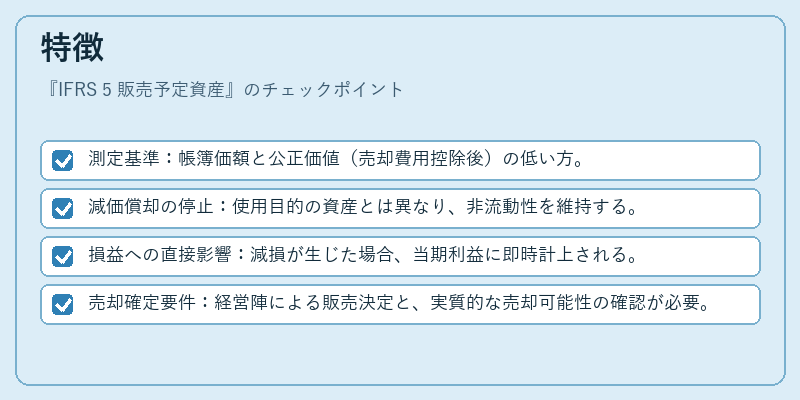

- 測定基準:帳簿価額と公正価値(売却費用控除後)の低い方。

- 減価償却の停止:使用目的の資産とは異なり、非流動性を維持する。

- 損益への直接影響:減損が生じた場合、当期利益に即時計上される。

- 売却確定要件:経営陣による販売決定と、実質的な売却可能性の確認が必要。

現在の位置づけ

近年、企業は事業再編や資産最適化を進める中でIFRS 5に基づく「販売予定資産」の認識頻度が増加している。特に不動産・設備投資の見直し、非核心事業の売却などが背景にある。規制当局は、企業が資産を適切に分類できるようガイダンスを強化しており、投資家はこの項目を通じて将来キャッシュフローへの影響を評価する重要な情報源としている。

×

続きを読むには確認が必要です