IFRS 8 事業セグメントとは、企業が経営管理のために実際に運用している事業活動を区分し、その財務情報を開示するための国際会計基準である。

概要

IFRS 8は、企業内部の経営判断に使用される「経営者視点」に基づくセグメント分類を外部報告へ移転させることを目的としている。従来は、単一の会計方針で統合された財務諸表しか公開できなかったが、事業ごとの収益性・リスク構造を明示することで投資家や規制当局に対し、企業の実態をより正確に伝えることが求められるようになった。

この基準は、連結会計と個別報告の両方で適用されるため、親会社と子会社間で情報の整合性を保ちつつ、各事業単位の財務状況を比較可能にする。

役割と機能

IFRS 8は主に次のような機能を果たす。

1. セグメント別開示:売上高・利益・資産・負債などを事業単位で提示し、投資家が各セグメントの収益性やリスクを評価できるようにする。

2. 経営判断の透明化:経営者が内部報告に用いる「経営者視点」(Operating Cash Flow, Profitability, Capital Resources) を外部に反映させ、企業統治と情報開示の一貫性を確保する。

3. 市場評価の基盤:セグメントごとの業績が株価や信用格付けへの影響要因として扱われるため、投資判断の質向上に寄与する。

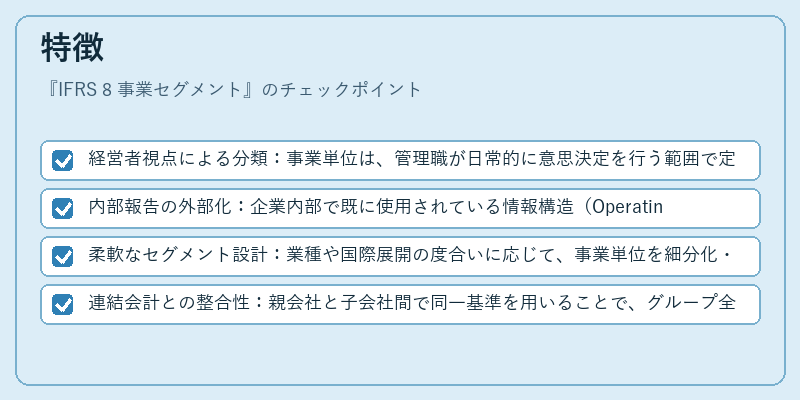

特徴

- 経営者視点による分類:事業単位は、管理職が日常的に意思決定を行う範囲で定義される。

- 内部報告の外部化:企業内部で既に使用されている情報構造(Operating Cash Flow, Profitability, Capital Resources)をそのまま開示要件として採用する点が特徴的。

- 柔軟なセグメント設計:業種や国際展開の度合いに応じて、事業単位を細分化・統合できる自由度が高い。

- 連結会計との整合性:親会社と子会社間で同一基準を用いることで、グループ全体の財務諸表と個別セグメント情報の矛盾を最小化する。

現在の位置づけ

IFRS 8は、世界中の上場企業に広く採用されており、投資家コミュニティやアナリストがセグメント情報を重要視する主流となっている。近年ではESG(環境・社会・ガバナンス)情報との統合が進み、事業単位ごとのサステナビリティ指標も開示対象に加えられるケースが増えている。また、一部の規制当局は、セグメント別損益計算書の詳細化を求めることで、企業活動の透明性向上を図っている。

一方で、多国籍企業にとっては各国の税務・会計基準との調整が課題となり、実装コストや情報管理体制の強化が必要とされている。しかし、投資家からの情報需要が高まる中、IFRS 8によるセグメント開示は企業価値評価に不可欠な要素として位置付けられ続ける見込みである。

続きを読むには確認が必要です