IFRS 9 期待信用損失モデルとは、金融資産に係る将来予想される信用損失を計上するための国際会計基準である。

目次

概要

IFRS 9は、従来のIAS 39と比べて信用リスク評価をより前向きに扱うことを目的として策定された。企業が保有する貸付金や債券等の金融資産について、将来的なデフォルト発生確率や損失額を見積もり、当期の利益計算に反映させる枠組みである。これにより、信用リスクが実際の経済環境と連動した形で財務諸表に表示されるようになった。

役割と機能

期待信用損失モデルは、貸借対照表上の資産評価を正確化し、損益計算書や株主資本変動計算書へ影響を与える。具体的には、金融資産ごとに見積もられた損失額が「引当金」または「その他包括利益」に認識されることで、実際の信用損失発生時に即座に財務状態に反映できるようになる。また、貸付金を分類し分離して管理することで、資産運用やリスクマネジメントの意思決定を支援する。

特徴

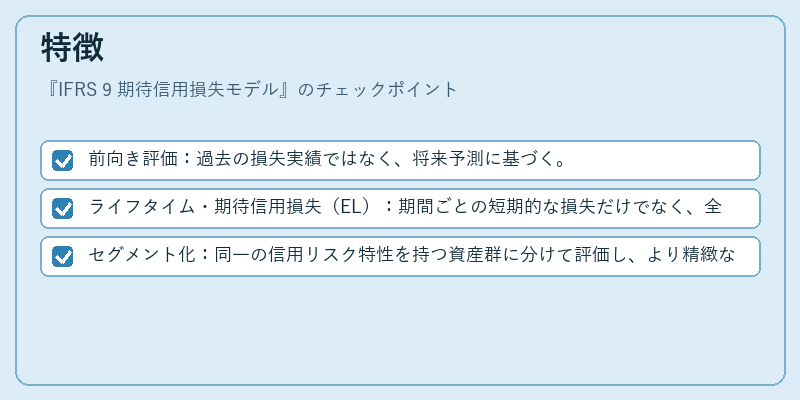

- 前向き評価:過去の損失実績ではなく、将来予測に基づく。

- ライフタイム・期待信用損失(EL):期間ごとの短期的な損失だけでなく、全期間を通じた合計損失を算定する。

- セグメント化:同一の信用リスク特性を持つ資産群に分けて評価し、より精緻な見積もりを可能にする。

この手法は、従来の発生損失モデルと比べて、デフォルト確率(PD)、損失率(LGD)、未回収額(EAD)など複数のパラメータを組み合わせる点が顕著である。

現在の位置づけ

金融機関・保険会社は、IFRS 9に基づく期待信用損失モデルを採用することで、規制当局から求められる資本充足性指標やリスク評価の透明性を確保している。近年ではデータ解析技術の進展とともに、個別取引レベルでの詳細な信用情報収集が容易になり、モデル精度向上への期待が高まっている。一方、実装コストや運用負担の増大も課題として残る。金融市場全体では、さらなる標準化と規制調整により、モデルの適用範囲や計算方法の見直しが検討されている。

×

続きを読むには確認が必要です