IFRS 15 取引価格の算定とは、企業が顧客との契約において認識すべき収益を決定する際に、将来得られる対価の現在価値や変動性を考慮して、適切な会計処理を行うための手続きである。

概要

IFRS 15 は「顧客との契約から生じる収益」を統一的に認識する枠組みとして設けられた。取引価格の算定は、その中核となるプロセスであり、企業が売上を計上する際の根拠値を決める重要な役割を担う。従来の国別基準では各種収益認識方法が散在していたため、比較可能性や透明性に課題があった。IFRS 15 は「取引価格」を明確化し、契約ごとに対価を一貫して測定することで、財務諸表の信頼性向上を図った。

役割と機能

- 収益認識基準の統一 – 取引価格は、顧客への提供価値と見合う対価として計上されるべき金額を定義する。

- 変動性対価の調整 – 割引率やボーナス・ペナルティ等、将来発生し得る金銭的変動要素を含めて算出することで、実際に受領可能な金額と一致させる。

- 契約履行の段階ごとの分割 – 取引価格は、履行義務が完了したタイミングで収益として認識されるため、複数期にわたるサービスや製品供給に対しても正確な計上を可能にする。

- 情報開示の一貫性 – 取引価格の算定根拠を明示することで、投資家・債権者への説明責任が強化される。

実務では、契約書の条項や販売条件を詳細に分析し、対価の変動要因を特定した上で、将来キャッシュフローの現在価値を算出する作業が中心となる。

特徴

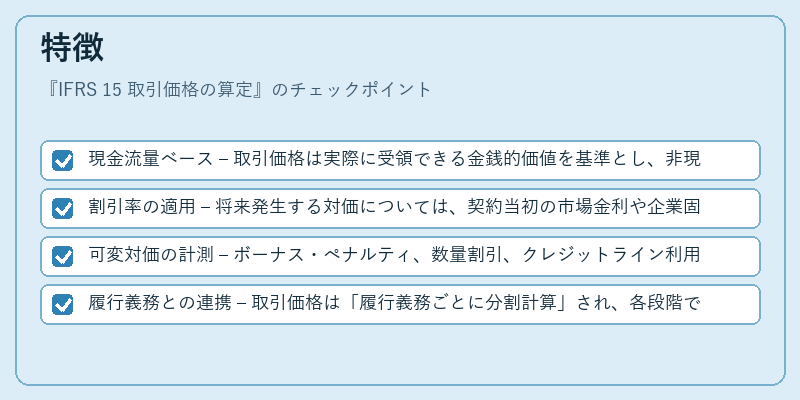

- 現金流量ベース – 取引価格は実際に受領できる金銭的価値を基準とし、非現金項目(株式報酬等)は除外される。

- 割引率の適用 – 将来発生する対価については、契約当初の市場金利や企業固有のリスクプレミアムを反映した割引率が使用される。

- 可変対価の計測 – ボーナス・ペナルティ、数量割引、クレジットライン利用料等、契約上で変動し得る要素は「予想確定時点」または「実際発生時」に再評価される。

- 履行義務との連携 – 取引価格は「履行義務ごとに分割計算」され、各段階での収益認識が明示化される。

これらの特徴により、IFRS 15 の取引価格算定は従来の単純売上計上方法とは一線を画し、契約内容と実際の対価受領リスクを直結させた会計処理となっている。

現在の位置づけ

IFRS 15 は多国籍企業や金融機関において標準的な収益認識基準として採用されている。取引価格算定は、特にサブスクリプション型サービス、長期建設契約、複数製品パッケージ販売などで不可欠となっている。近年ではデジタル化の進展に伴い、対価の可変性やリアルタイム価格設定が増加しており、取引価格算定プロセスはさらに重要視されている。

規制面では、IFRS 15 の適用範囲拡大を目的とした国際会計基準審議会(IASB)の継続的なガイダンス発表が行われており、企業は最新の解釈に合わせて内部統制やシステム設計を見直す必要がある。市場では、取引価格算定の精度向上が投資家評価や信用格付けに直接影響するケースも増えているため、透明性と正確性の両立が求められる環境となっている。

続きを読むには確認が必要です

関連記事