IFRS 9 ヘッジ会計(キャッシュフローヘッジ)とは、将来発生する予測取引や契約のキャッシュフローに対してヘッジ対象となるリスクをヘッジし、そのヘッジ効果を財務諸表に反映させるためのIFRS 9に基づく会計処理手法である。

概要

IFRS 9は、金融商品評価と損益認識を統合した国際財務報告基準であり、その中でヘッジ会計はリスク管理活動の経済的実態を財務諸表に適切に映し出すことを目的として位置づけられている。キャッシュフローヘッジは、将来発生する一定のキャッシュフロー(例:金利支払いや為替レート変動による受取・支払)に対してヘッジ対象となる金融商品または非金融項目を選定し、ヘッジ効果が有効であると判断した場合に、そのヘッジの利益や損失を当期の包括的収益(OCI)へ計上する仕組みである。従来のIAS 39では、キャッシュフローヘッジの適用範囲が限定的だったが、IFRS 9により実務的な柔軟性と一貫性が向上した。

役割と機能

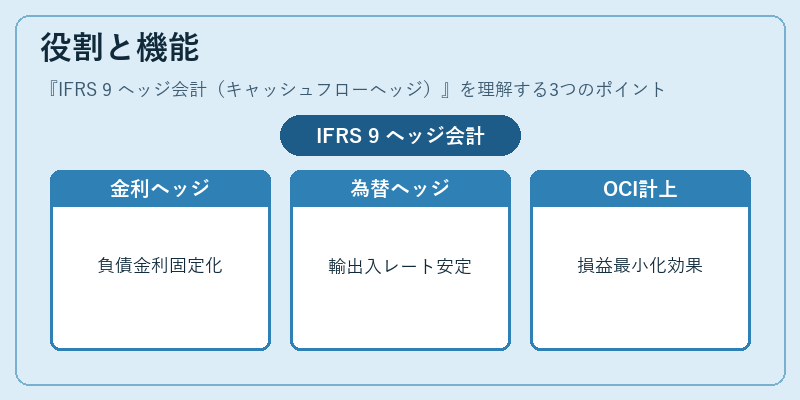

キャッシュフローヘッジは、企業が将来の予測取引に伴う金利・為替リスクをヘッジし、財務諸表の安定化を図るために利用される。主な使用場面としては、次のようなケースが挙げられる。

- 金利スワップによる負債金利の固定化

変動金利で借入れた資金を将来一定期間固定金利に切り替える際、ヘッジ対象となる負債キャッシュフローとスワップのキャッシュフローを一致させてリスクを低減する。 - 為替予約による輸出入取引の為替ヘッジ

将来受取予定の外貨売上高に対して、為替予約契約を用いてレート変動を抑制し、売上総利益への影響を緩和する。 - 将来発生する投資収益のヘッジ

予測株式配当や債券利息をヘッジ対象に設定し、市場変動による損益の波を抑える。

キャッシュフローヘッジは、ヘッジ効果がOCIへ計上されることで、損益計算書への影響を最小化しつつ、将来の実際の取引に対してヘッジ対象とヘッジ手段の相関性を維持できる点が特徴である。

特徴

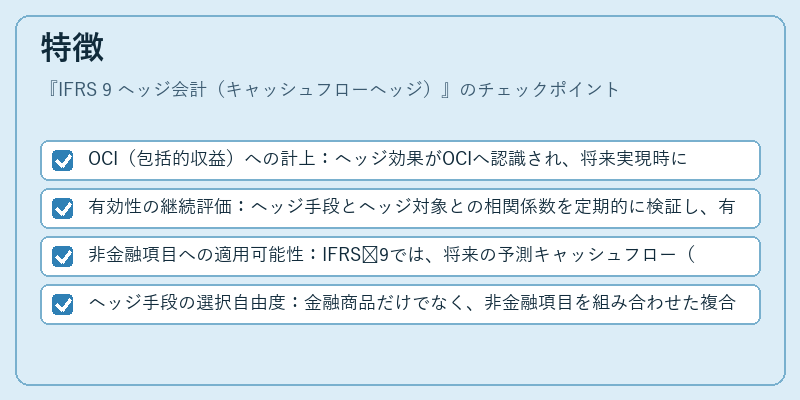

- OCI(包括的収益)への計上:ヘッジ効果がOCIへ認識され、将来実現時に損益計算書へ移転する。

- 有効性の継続評価:ヘッジ手段とヘッジ対象との相関係数を定期的に検証し、有効性が維持されているか確認する必要がある。

- 非金融項目への適用可能性:IFRS 9では、将来の予測キャッシュフロー(売上高や費用)もヘッジ対象として認められる。

- ヘッジ手段の選択自由度:金融商品だけでなく、非金融項目を組み合わせた複合ヘッジ構造が許容される。

これらの特徴により、キャッシュフローヘッジは企業の資金調達・投資戦略とリスク管理政策を統合的にサポートする重要な会計手法となっている。

現在の位置づけ

近年、低金利環境や為替市場の変動性増大に伴い、企業はキャッシュフローヘッジを活用したリスク管理戦略を強化している。IFRS 9導入後、ヘッジ会計の適用範囲が拡大し、多くの上場企業がOCIへのヘッジ効果認識を採用するケースが増えている。また、監査基準や規制当局は有効性検証のプロセスに対して厳格な要件を設けており、内部統制と文書化が不可欠となっている。さらに、ESG情報開示の一環としてリスク管理手法の透明性が求められる中、キャッシュフローヘッジは投資家向け説明資料において重要な項目として位置付けられている。

以上のように、IFRS 9 ヘッジ会計(キャッシュフローヘッジ)は、将来のキャッシュフローリスクをヘッジしつつ財務諸表に経済的実態を反映させるための主要な会計手法であり、現代企業の資金管理と報告品質向上に不可欠な役割を担っている。

続きを読むには確認が必要です