退職給付会計税率適用例示とは、企業が確定給付型年金や退職金に関して将来の税負担を見積もる際に使用する税率の仮設定例である。

概要

退職給付会計は、従業員への退職金等の義務を財務諸表上で認識し、資産・負債として計上する枠組みである。税法上は将来にわたる所得税や住民税が発生するため、企業は「見積税率」を設定して遅延税金の計算を行う必要がある。この見積税率を実際の税率と照らし合わせて説明する手法が退職給付会計税率適用例示であり、主に規制当局や投資家への情報開示を目的としている。

例示は、企業が将来予測する経済環境・税制変更の不確実性を考慮しつつ、一定期間内で安定した税率仮説を提示することで、財務諸表利用者に対して計算根拠とリスク感度を示す役割を果たす。

役割と機能

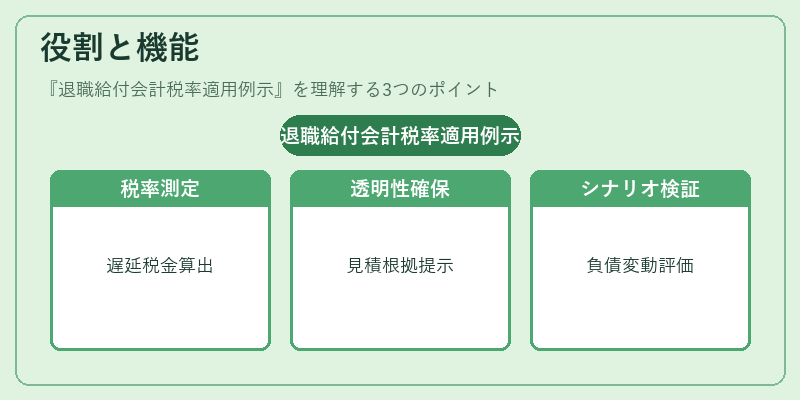

退職給付会計税率適用例示は、以下のような場面で活用される。

1. 遅延税金資産・負債の測定:将来の退職給付費用に対して課税所得が発生する時点を見積もり、必要な税率を適用することで遅延税金の価値を算出する。

2. 会計方針の説明責任:企業は「見積税率」を決定した根拠(過去実績・予測経済指標)を示すことにより、投資家や監査人への透明性を確保する。

3. シナリオ分析:異なる税率仮説(低率・高率)を用いて退職給付負債の変動幅を検証し、経営判断に反映させる。

4. 規制遵守:国際会計基準(IFRS 19 等)や国内税務指導では、見積税率の設定方法と開示要件が明確化されており、例示はその実装を示す具体的手段となる。

特徴

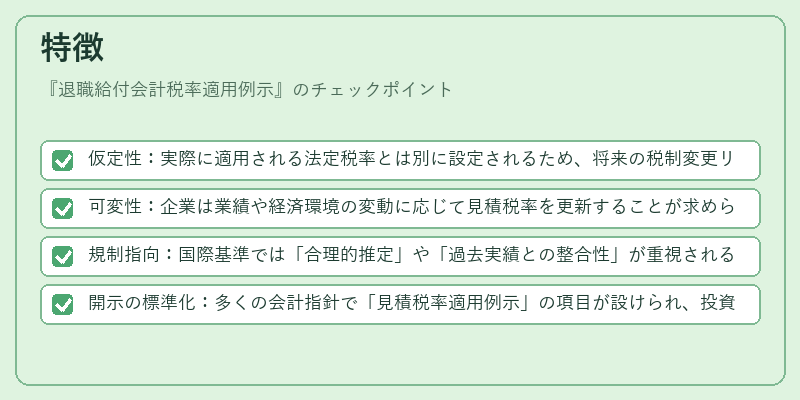

- 仮定性:実際に適用される法定税率とは別に設定されるため、将来の税制変更リスクを内在化できる。

- 可変性:企業は業績や経済環境の変動に応じて見積税率を更新することが求められ、継続的な監視が必要である。

- 規制指向:国際基準では「合理的推定」や「過去実績との整合性」が重視されるため、例示は単なる数値提示ではなく根拠説明が不可欠となる。

- 開示の標準化:多くの会計指針で「見積税率適用例示」の項目が設けられ、投資家への情報提供を統一的に行う枠組みが整備されている。

現在の位置づけ

近年、退職給付会計は ESG(環境・社会・ガバナンス)評価の一部として注目されており、税率適用例示もその透明性確保に寄与している。

- 規制強化:国際的な監査基準や国内税務指導は、見積税率の設定根拠と更新頻度を厳格化し、過去実績との乖離が大きい場合には追加説明義務を課している。

- テクノロジーの活用:AIやデータ分析ツールにより、将来税率のシミュレーション精度が向上し、例示の作成プロセスが効率化されている。

- 市場期待の変容:投資家は退職給付負債の税務リスクを重要視するため、見積税率の適切な設定と開示は企業評価に直結している。

以上より、退職給付会計税率適用例示は、将来税負担の予測精度向上と情報開示の透明性確保を両立させる重要な会計手法として位置づけられる。

続きを読むには確認が必要です