所得収支変動要因とは、国内外の取引や資金移動により国民経済が得る総所得とそれを使って支払う総支出の差額を左右する構成要素である。

目次

概要

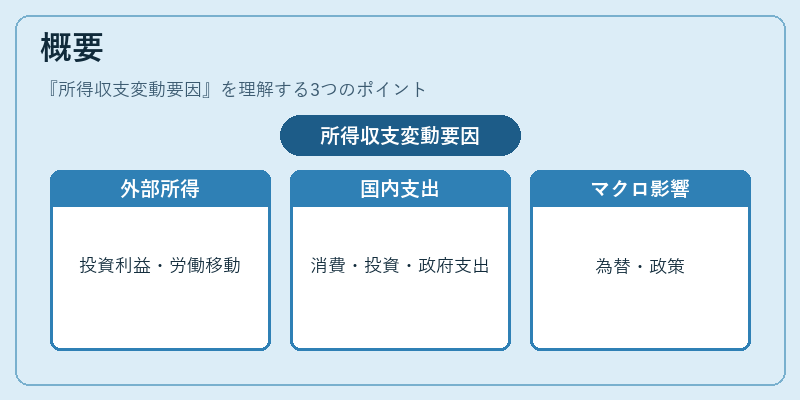

所得収支は国民経済計算上、実質GDPに対して外部からの所得(投資利益・労働移動等)と国内での支出(消費・投資・政府支出)がどのようにバランスを取るかを示す指標である。国際収支表や経常収支表に反映され、マクロ経済政策や為替市場への影響が考慮されるため、国家レベルの経済状態把握に不可欠な概念として確立された。

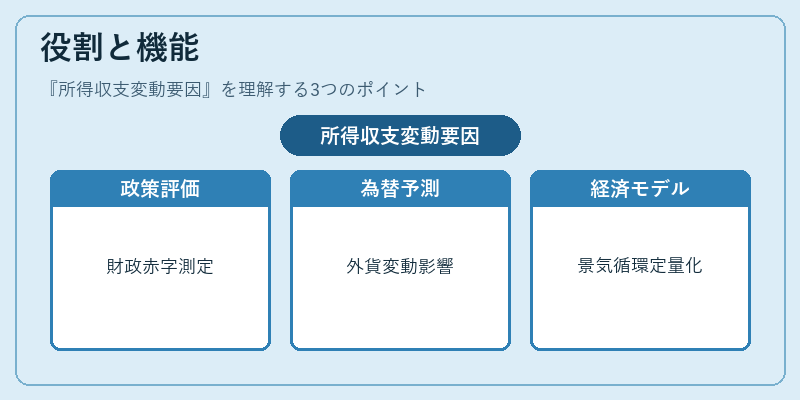

役割と機能

所得収支変動要因は、以下のような場面で活用される。

- 政策評価:財政赤字や公共投資が国際的にどの程度賄われているかを測定し、金融政策との連携を図る。

- 為替予測:外貨収入・支出の変動は通貨価値に直結するため、為替相場の長期トレンド分析に利用される。

- 経済モデル化:マクロ経済シミュレーションで国内需要と国際資本フローを統合し、景気循環の影響を定量化する。

特徴

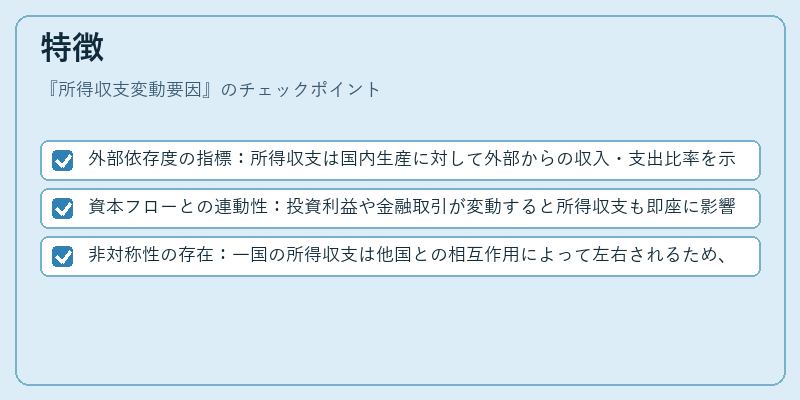

- 外部依存度の指標:所得収支は国内生産に対して外部からの収入・支出比率を示すため、国際競争力や貿易政策の効果を測る尺度となる。

- 資本フローとの連動性:投資利益や金融取引が変動すると所得収支も即座に影響を受け、金利・為替市場と密接な相関関係を持つ。

- 非対称性の存在:一国の所得収支は他国との相互作用によって左右されるため、単独で解釈することが難しい。

現在の位置づけ

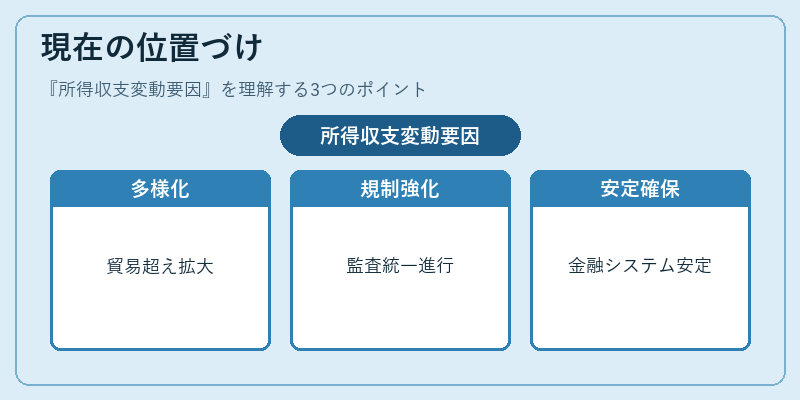

近年、デジタル資産やクロスボーダー投資の拡大により、所得収支変動要因は従来の貿易取引を超えて多様化している。金融規制の強化とともに透明性が求められ、国際機関による監査や報告基準の統一が進んでいる。また、中央銀行はマクロプルーデンシャル政策の一環として、所得収支の変動を把握し金融システム全体の安定性確保に活用している。

×

続きを読むには確認が必要です

おすすめ情報×

関連記事