収入保障型定期保険とは、被保険者が死亡した際に一定期間にわたり生活資金を確保するために設計された定期保険である。

目次

概要

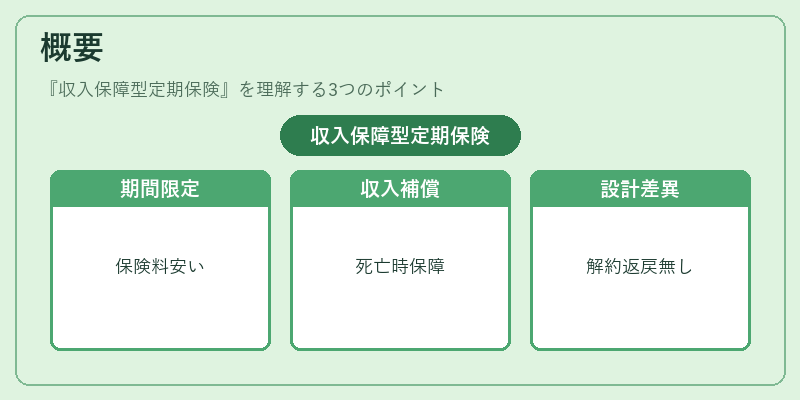

収入保障型定期保険は、主に働き手が家族の主要所得源となるケースに対し、被保険者の死亡リスクを金融的にカバーする。従来の終身保険や養老保険と異なり、保障期間が限定されているため、保険料は比較的低く抑えられる点が特徴である。また、収入補償という目的に特化した商品設計は、解約返戻金の有無や予定利率設定といった従来型終身保険とは区別される。

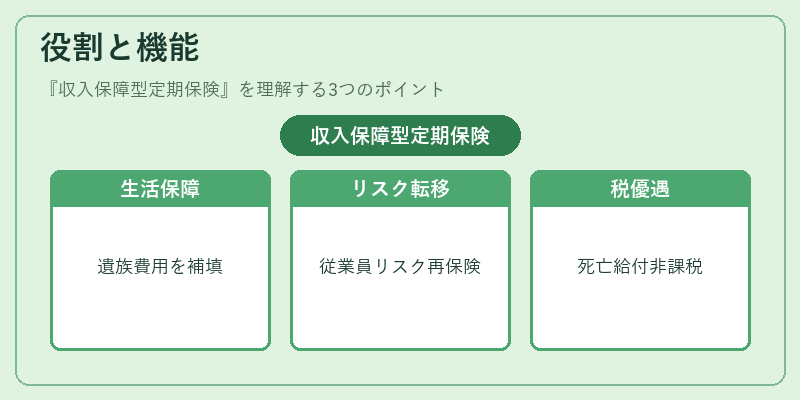

役割と機能

- 所得代替:被保険者が死亡した場合、遺族の生活費や教育資金等に充てられる。

- リスク分散:企業側は従業員の収入リスクを再保険プールへ移転し、財務安定性を確保する。

- 税制優遇:死亡給付金は一定額まで非課税となるケースが多く、相続対策としても利用される。

- 契約期間の調整:就業期間や子育て期間に合わせて保障期間を設定でき、個々のライフプランと連動しやすい。

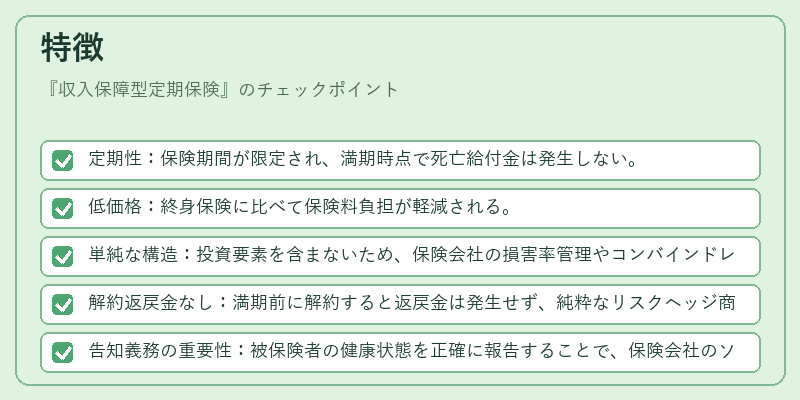

特徴

- 定期性:保険期間が限定され、満期時点で死亡給付金は発生しない。

- 低価格:終身保険に比べて保険料負担が軽減される。

- 単純な構造:投資要素を含まないため、保険会社の損害率管理やコンバインドレシオへの影響が明確。

- 解約返戻金なし:満期前に解約すると返戻金は発生せず、純粋なリスクヘッジ商品として位置付けられる。

- 告知義務の重要性:被保険者の健康状態を正確に報告することで、保険会社のソルベンシーマージン維持が可能になる。

現在の位置づけ

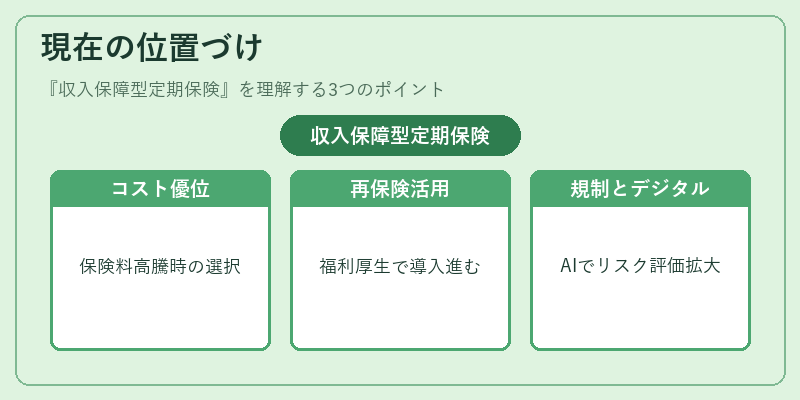

近年の低金利環境下で終身保険や養老保険の保険料上昇が続く中、収入保障型定期保険はコストパフォーマンスを重視する個人・法人にとって魅力的な選択肢となっている。特に大企業の福利厚生制度では、再保険プールを活用したリスク移転手段として導入が進む傾向にある。また、金融庁による保険商品開示規制強化やソルベンシーII適用により、保険会社は損害率管理とコンバインドレシオの改善を図りつつ、収入保障型定期保険の価格設定を最適化している。将来的にはデジタルプラットフォーム上での自動契約やAIによるリスク評価が拡大し、より柔軟な商品設計が期待されている。

×

続きを読むには確認が必要です