収入保障保険とは、被保険者が病気・怪我等により一定期間働けなくなった際に、定期的に給付金を受領できる保険商品である。

目次

概要

収入保障保険は、個人や企業のリスクマネジメント手段として位置づけられ、労働不能時の生活資金確保を目的とする。従来の医療保険が治療費を対象にする一方で、本商品は所得損失そのものを補填し、生活レベル維持を支援する点が特徴だ。設計上は被保険者の給与水準や就業形態に応じて給付額・期間を設定できるため、個別ニーズへの柔軟な対応が可能である。

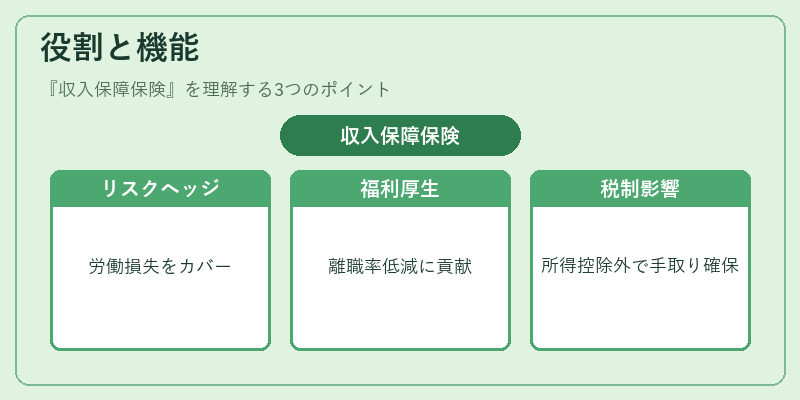

役割と機能

収入保障保険は、労働損失リスクを金融商品として取扱うことで、個人の資産形成や企業の人材確保戦略に組み込まれる。給付開始までに一定の免責期間が設けられ、医療機関での診断書提出等の条件が課されることが多い。また、給付金は税制上所得控除対象外となり、実質的な手取り額を確保する役割も担う。企業側では従業員福利厚生として導入し、離職率低減や人材育成コストの削減に寄与する。

特徴

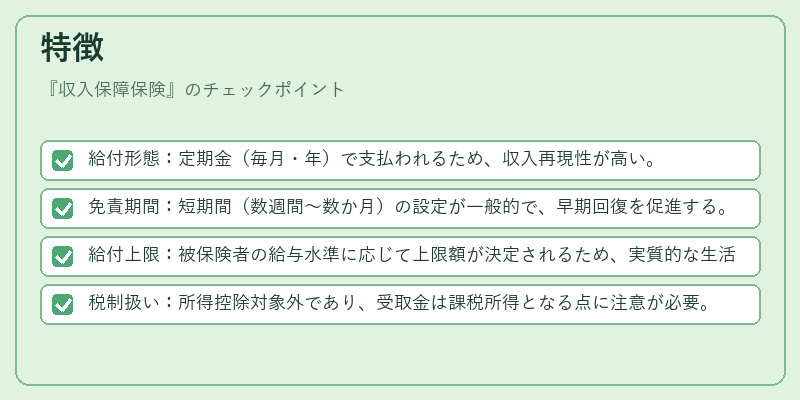

- 給付形態:定期金(毎月・年)で支払われるため、収入再現性が高い。

- 免責期間:短期間(数週間〜数か月)の設定が一般的で、早期回復を促進する。

- 給付上限:被保険者の給与水準に応じて上限額が決定されるため、実質的な生活レベル維持が可能。

- 税制扱い:所得控除対象外であり、受取金は課税所得となる点に注意が必要。

本商品は、医療保険と連携して「収入保障+医療費補償」パッケージとして販売されるケースも多く、総合的なリスクカバーを実現する。

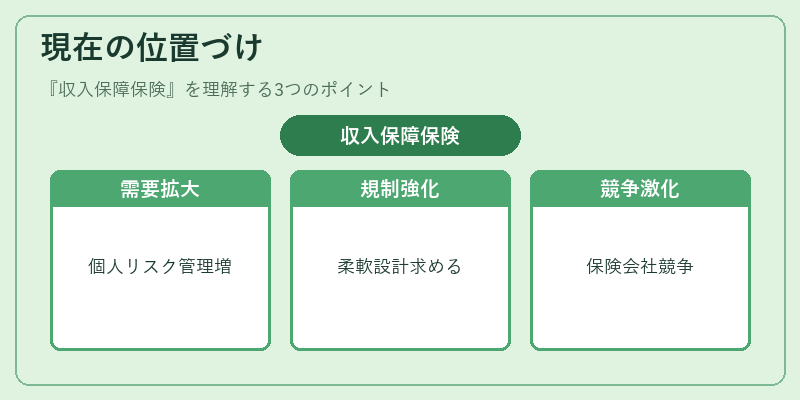

現在の位置づけ

近年の働き方改革や高齢化社会に伴い、個人が自らリスク管理できる商品需要は増大している。収入保障保険は、従業員福利厚生として企業が導入するケースが拡大し、労務コストの安定化を図る上で重要視されている。また、再保険プールやソルベンシーマージンへの影響も考慮されつつ、規制強化の中でも柔軟な商品設計が求められている。市場では、多様な給付オプション(追加保障・早期退職支援等)を備えた商品ラインナップが増加し、消費者選択肢の拡充とともに保険会社間競争も激化している。

×

続きを読むには確認が必要です