財政歳入増税額とは、政府が課税によって得る追加的な歳入の金額である。

目次

概要

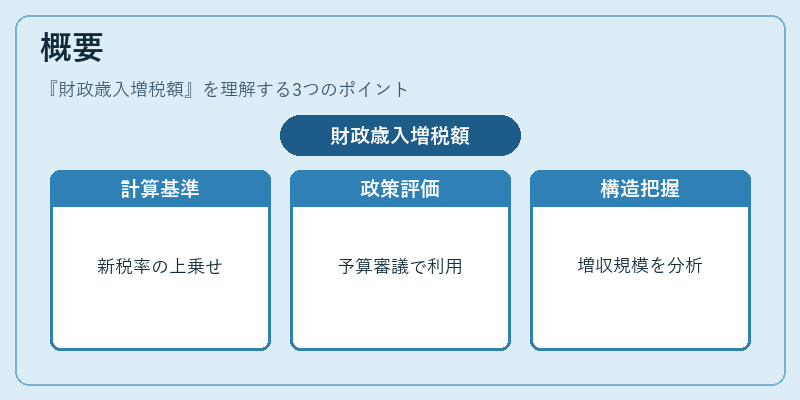

財政歳入増税額は、既存の税率・税基に対して新たに設定された税率や税項目を導入した際に生じる、税収全体への上乗せ効果を定量化する指標である。

国会予算審議や財政政策評価において、歳入増加の規模と構造を把握し、将来の財源確保策と比較検討するために用いられる。

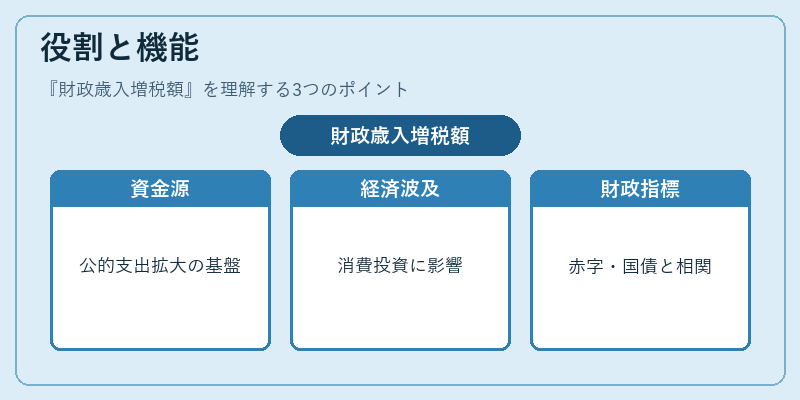

役割と機能

- 公的支出拡大や減税対策の資金調達基盤として位置付けられ、歳入増加額が政策実行可能性を左右する。

- 経済循環の中で税収増加は可処分所得に影響し、消費・投資への波及効果を測る重要なインディケータとなる。

- 財政赤字や国債発行量との相関分析により、財政健全化の指標として機能する。

特徴

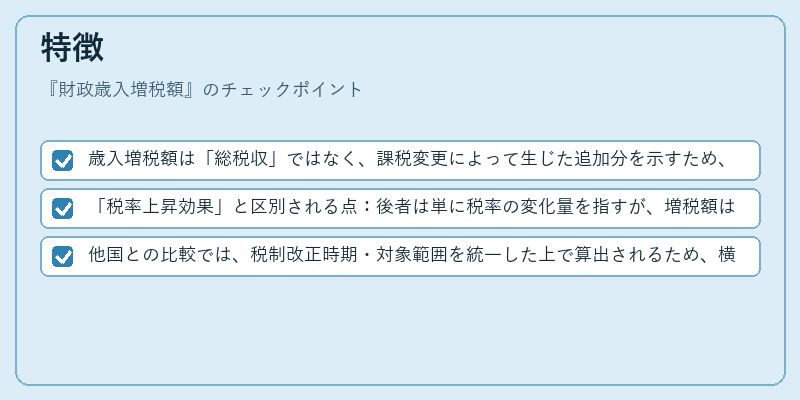

- 歳入増税額は「総税収」ではなく、課税変更によって生じた追加分を示すため、税制改正前後で比較しやすい。

- 「税率上昇効果」と区別される点:後者は単に税率の変化量を指すが、増税額は実際に徴収された金額差を測定する。

- 他国との比較では、税制改正時期・対象範囲を統一した上で算出されるため、横断的分析が可能。

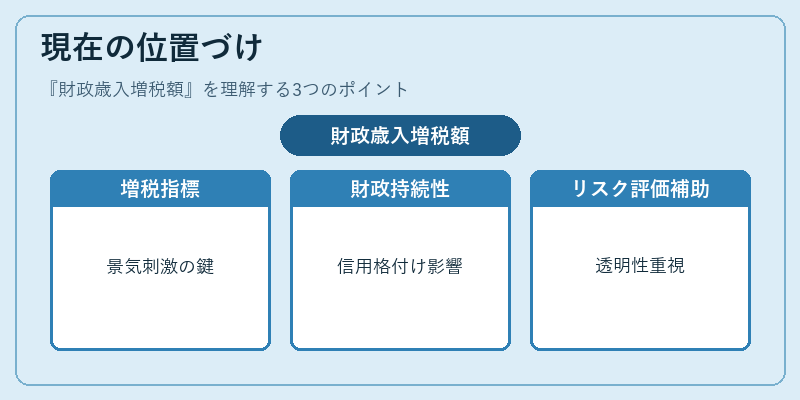

現在の位置づけ

近年の景気刺激策や社会保障拡充に伴い、財政歳入増税額は国際比較で重要視される指標となっている。

政策決定者は、減税と増税のバランスを検討する際にこの数値を基軸にし、長期的な財政持続性や信用格付けへの影響を評価している。

同時に、国際金融機関や投資家が国債リスクを判断する際の補完指標としても利用されるため、その算定方法の透明性と一貫性は注目されている。

×

続きを読むには確認が必要です