退職給付会計税率引き上げとは、企業が負担する退職金等の将来支払責任に対して課される法人税率を引き上げる制度変更である。

概要

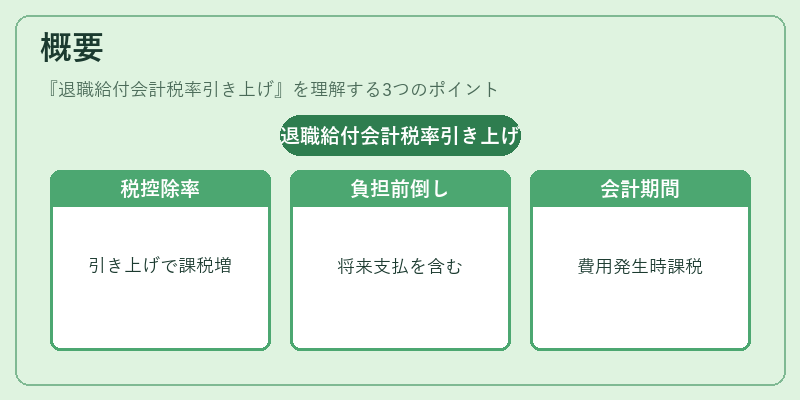

退職給付会計税率引き上げは、退職金や確定給付型年金などの負債に係る税務処理を見直すことで、企業の実質的な税負担を増加させることを目的としている。

従来は、退職給付費用が発生した会計期間に対してのみ税控除が認められた一方で、将来的に支払われる退職金の実際の負担額と税制上の処理との乖離を是正するために導入された。

この変更は、企業が退職給付費用を計上した時点で認められる税控除率を引き上げることで、将来の支払負担を前倒しして課税対象に含める仕組みとなっている。

役割と機能

退職給付会計税率引き上げは、次のような機能を果たす。

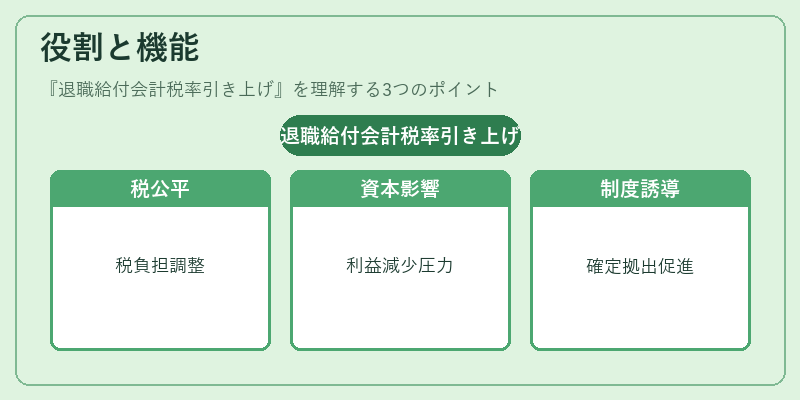

1. 税務上の公平性向上:将来支払われる退職金に対する税負担を現在の費用計算と同等に近づけ、企業間での税競争を抑制する。

2. 資本構成への影響:税率の引き上げは利益剰余金の減少につながり、株主還元や自己資本比率に対して調整圧力がかかる。

3. 退職給付制度設計の誘導:確定拠出年金(401(k)等)へのシフトを促すインセンティブとなり、企業は費用構造を見直す必要がある。

4. 会計・税務統合の深化:退職給付負債に対する税効果会計を強化し、財務諸表と税務申告書間の整合性を高める。

特徴

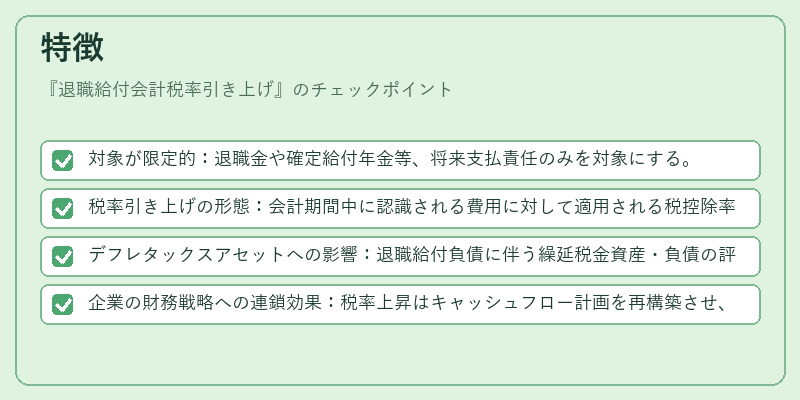

- 対象が限定的:退職金や確定給付年金等、将来支払責任のみを対象にする。

- 税率引き上げの形態:会計期間中に認識される費用に対して適用される税控除率が増加し、将来支払い時点での実質税負担が前倒しになる。

- デフレタックスアセットへの影響:退職給付負債に伴う繰延税金資産・負債の評価額が変動し、利益剰余金や株主資本に直接反映される。

- 企業の財務戦略への連鎖効果:税率上昇はキャッシュフロー計画を再構築させ、投資・配当政策へ波及する可能性がある。

現在の位置づけ

退職給付会計税率引き上げは、企業税制全体において重要な調整手段として位置づけられている。

- 経営層への意識転換:税務負担が増大することで、退職金制度の見直しや確定拠出年金への移行を検討せざるを得ないケースが増加している。

- 規制環境との整合性:金融庁・財務省による企業統治指針と連動し、退職給付の透明性や持続可能性を高める施策として位置づけられる。

- 市場反応:投資家は税率上昇が将来キャッシュフローに与える影響を評価し、企業価値算定に組み込む傾向が強まっている。

- 今後の動向:退職給付会計税率引き上げは、経済環境や社会保障制度改革と連動して調整される可能性が高く、企業は継続的なモニタリングと柔軟な財務戦略策定を求められる。

続きを読むには確認が必要です