Indian Fiscal Deficitとは、インド政府が一定期間において税収等の歳入を上回る歳出を示す財政指標である。

目次

概要

インドは人口規模と経済成長率が高い新興国として、公共投資や社会保障拡充を通じて景気刺激を図ってきた。そのため、政府は歳入よりも歳出を多くすることがしばしばであり、これを財政赤字と呼ぶ。インドの財政赤字は主にインフラ投資や社会保障拡充、税制優遇措置によって構成される。

役割と機能

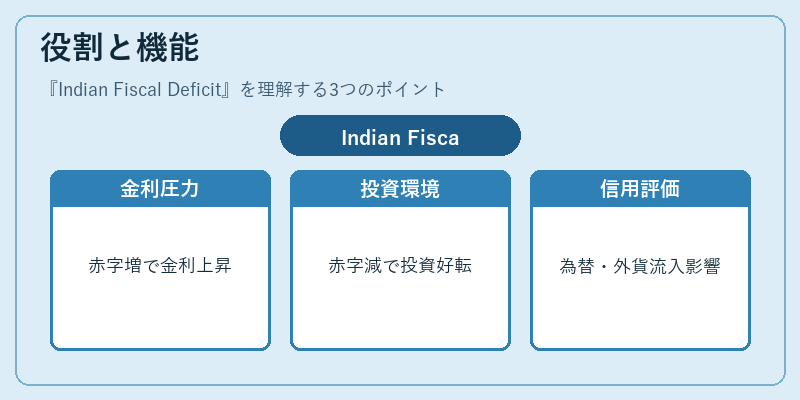

財政赤字は政府の金融政策・経済政策の重要な指標である。赤字が大きいほど、国債発行量も増加し、市場金利への圧力やインフレ期待を高める可能性がある。逆に赤字削減は金利低下と投資環境改善につながる。また、財政赤字の水準は国際機関や投資家からの信用評価にも影響し、為替相場や外貨流入・流出に反映される。

特徴

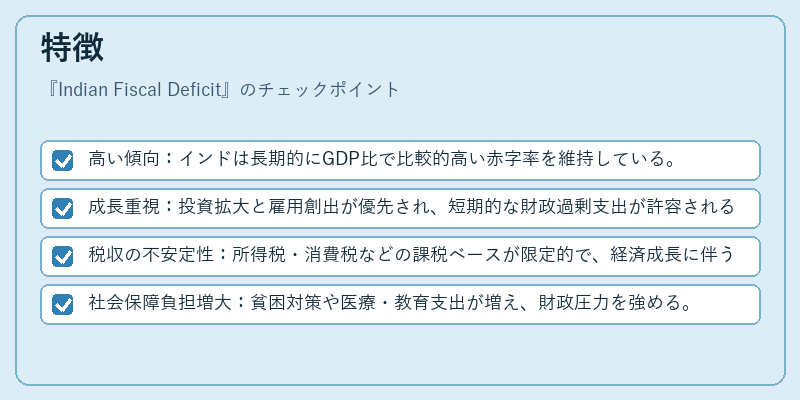

- 高い傾向:インドは長期的にGDP比で比較的高い赤字率を維持している。

- 成長重視:投資拡大と雇用創出が優先され、短期的な財政過剰支出が許容される。

- 税収の不安定性:所得税・消費税などの課税ベースが限定的で、経済成長に伴う歳入増加が遅延しやすい。

- 社会保障負担増大:貧困対策や医療・教育支出が増え、財政圧力を強める。

現在の位置づけ

近年、インドは税制改革(GST導入)と歳出管理の見直しにより赤字削減を目指している。しかし、世界的な金利上昇や原材料価格高騰が財政負担を増大させており、政府はバランスシートの健全化と同時に成長促進策を継続する必要がある。金融市場では国債発行量の拡大が金利上昇圧力となっているため、中央銀行(RBI)はインフレ抑制と資本流入管理を両立させる政策調整に注力している。

×

続きを読むには確認が必要です