インド・RBIのマクロプルーデンシャル規制(Liquidity Coverage Ratio)とは、金融機関が短期的な流動性ショックに耐えるために必要とされる高品質流動資産比率を定めた指標である。

概要

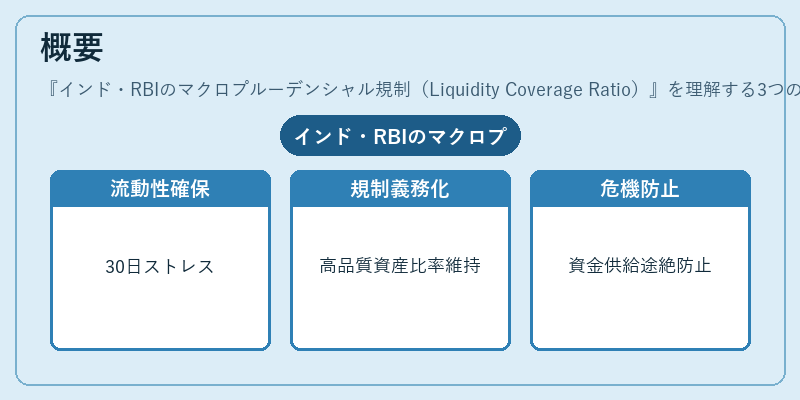

Liquidity Coverage Ratio(LCR)は、国際的な銀行規制枠組み「Basel III」に基づき、インドの中央銀行であるRBIが導入したマクロプルーデンシャル・ツールの一つである。RBIは金融システム全体の安定性を確保する目的から、各機関に対し30日間のストレスシナリオ下で発生する純キャッシュアウトフローをカバーできる高品質流動資産(HQLA)の比率を一定水準以上に維持させるよう義務付けている。LCRは、金融危機時における資金供給の途絶や信用収縮を防止するため、システミックリスク管理の基盤として位置づけられている。

役割と機能

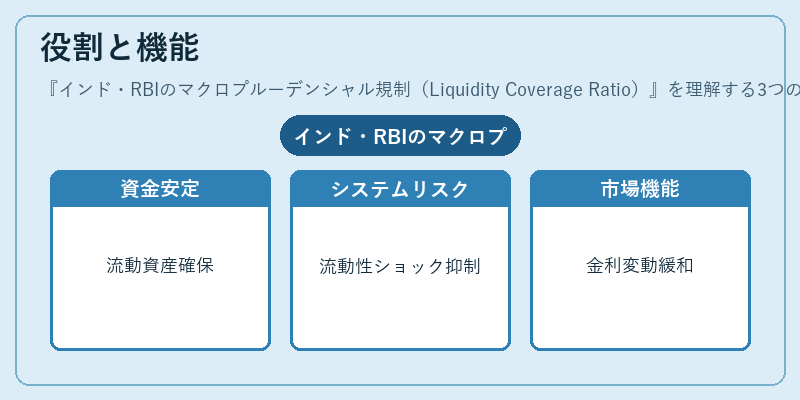

RBIが設定するLCRは、個別銀行の流動性健全性を測る指標であると同時に、金融市場全体の信頼感を維持するマクロプルーデンシャル手段として機能している。具体的には、以下のような役割が挙げられる。

- 資金供給の安定化:短期的なキャッシュアウトフローに対抗できる流動資産を確保し、預金者や取引相手への信頼性を高める。

- システミックリスク低減:一部機関での流動性ショックが連鎖的に広がるリスクを抑制する。

- 市場機能の維持:資金需要と供給のバランスを保ち、金利や為替レートの急激変動を緩和する。

LCRは、各金融機関が定期的に自己評価し、必要に応じて流動性ポジションを調整することを求めるため、実務上は資産・負債構造の見直しや市場操作の指標となっている。

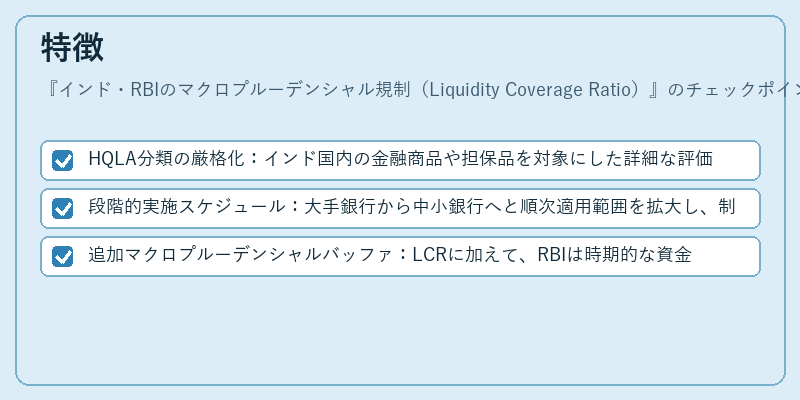

特徴

RBIのLCRは他国の規制と同様に高品質流動資産比率を重視しているが、以下の点で独自性を有する。

- HQLA分類の厳格化:インド国内の金融商品や担保品を対象にした詳細な評価基準を設け、外部市場の流動性リスクを反映させている。

- 段階的実施スケジュール:大手銀行から中小銀行へと順次適用範囲を拡大し、制度移行期間を設定している。

- 追加マクロプルーデンシャルバッファ:LCRに加えて、RBIは時期的な資金需要の変動や経済周期に応じた逆循環的バッファ(Counter‑cyclical Buffer)も併用している。

これらの特徴により、RBIは国内金融機関の流動性リスクを総合的に捉えつつ、国際基準との整合性を保っている。

現在の位置づけ

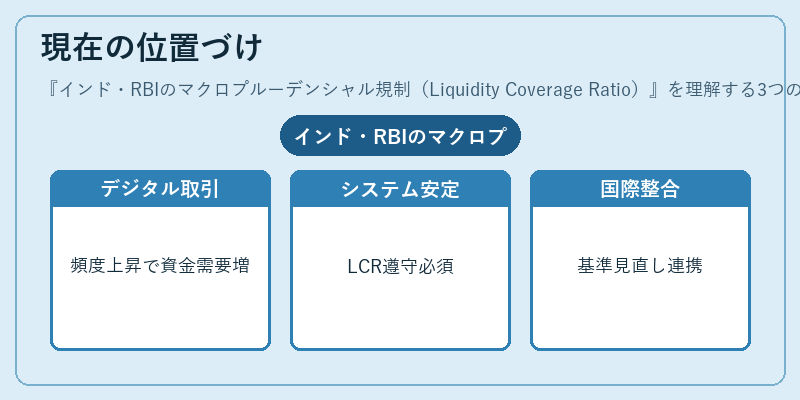

近年、インド経済の拡大と金融市場の多様化に伴い、RBIはLCRの重要性を再認識している。特にデジタル決済やオンラインバンキングの普及による取引頻度増加が、短期的な資金需要に影響を与えるため、LCRの遵守はシステム全体の安定維持に不可欠である。また、RBIは国際金融機関との協議を通じて、LCRの基準や評価方法を継続的に見直し、国内外の規制環境と整合性を図っている。結果として、インドの銀行業界は流動性リスク管理の先進事例として国際舞台で注目される一方、LCRの実務運用が金融機関間の競争力に直結する重要指標となっている。

続きを読むには確認が必要です