インドネシア金融機関統合とは、国内の銀行・信用組合・非銀行金融機関を統括的に監督し、資金調達・支払ネットワークを一元化することで金融安定性と効率性を高める仕組みである。

目次

概要

インドネシアは1990年代後半のアジア通貨危機以降、金融セクターの脆弱性が顕在化した。多様な金融機関が分散して存在し、監督体制が不十分であることがリスク要因とされたため、統合的規制枠組みを構築する必要性が高まった。2000年代に入り、政府は「金融サービス庁(OJK)」の設立や銀行・非銀行機関の統一監督体制を推進し、資本市場と支払システムの連携強化を図る。インドネシア金融機関統合は、こうした背景から生まれた概念であり、国内外の投資家が安心して参入できる環境づくりを目的としている。

役割と機能

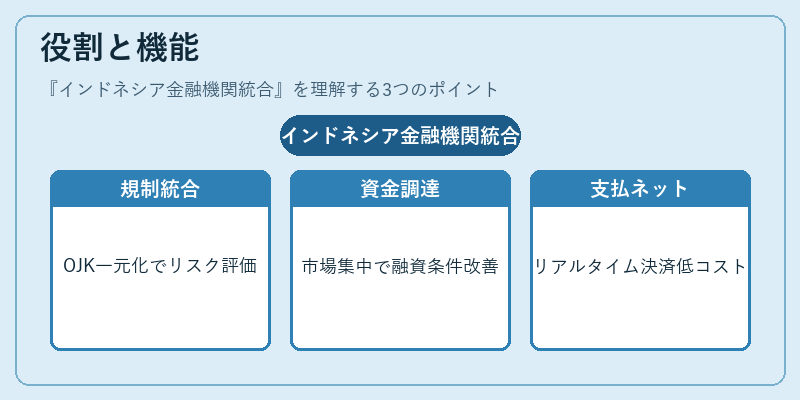

- 監督一元化:銀行・信用組合・非銀行金融機関を同一規制当局(OJK)が統括し、情報共有とリスク評価を迅速に行う。

- 資金調達の最適化:統合された市場で資本が集中することで、企業や個人への融資条件が改善される。

- 支払ネットワークの効率化:SWIFTなど国際決済インフラと連携しつつ、国内のリアルタイム決済システム(e‑money)を統合管理することで取引コストを低減。

- 金融包摂促進:地方や中小企業に対してもアクセスが容易になり、経済全体の成長基盤を強化。

特徴

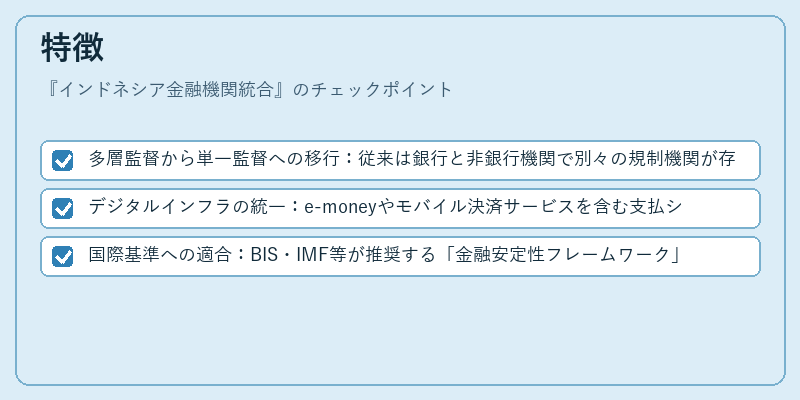

- 多層監督から単一監督への移行:従来は銀行と非銀行機関で別々の規制機関が存在したが、統合により情報漏れや規制ギャップが解消される。

- デジタルインフラの統一:e‑moneyやモバイル決済サービスを含む支払システムを中央集約し、セキュリティとスピードを向上させる。

- 国際基準への適合:BIS・IMF等が推奨する「金融安定性フレームワーク」に沿った監督体制を構築。

現在の位置づけ

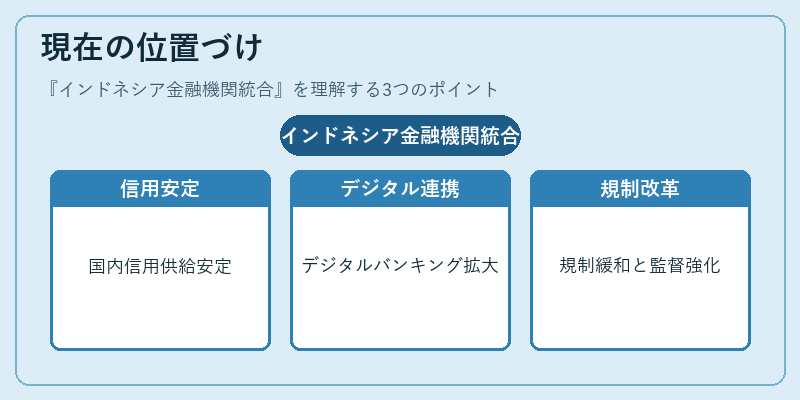

インドネシアは東南アジア最大の経済圏として、外貨建て資産や外国直接投資(FDI)の拡大を目指している。金融機関統合により、国内市場での信用供給が安定し、国際的な投資家からの信頼度が向上した。近年はデジタルバンキングやフィンテック企業との連携を加速させており、OJKは規制緩和と監督強化を両立する政策を推進している。さらに、欧州債務危機後の金融システム再設計に伴い、インドネシアはリスク管理体制の見直しを図り、国際的な資本市場へのアクセス拡大を目指している。

×

続きを読むには確認が必要です