インドネシア外為レートモデルとは、インドネシアの通貨レートを決定する要因を数理的に捉え、政策評価やリスク管理に活用されるマクロ経済モデルである。

概要

インドネシア外為レートモデルは、国内総生産(GDP)成長率、金利差、貿易収支、外貨準備残高、資本フロー、原油価格の変動といったマクロ経済指標を統合し、為替レートの短期・中期的挙動を再現することを目的として構築された。

このモデルは、1970年代後半に金本位制崩壊後の為替市場の不安定化とともに、各国が自国通貨政策を評価しやすくするために開発されたマクロ経済的枠組み(例:オーバーショット理論・Mundell‑Flemingモデル)をインドネシア特有の構造に適応させたものと位置づけられる。

インドネシアは資源輸出国であり、外貨依存度が高く、政治的リスクも為替レートに大きな影響を与えるため、単純な金利差モデルでは説明できない複雑性を持つ。この背景から、インドネシア外為レートモデルは、資源価格ショックや政治不安定要因を内在化した実証的アプローチが採用されている。

役割と機能

本モデルの主な役割は、以下の通りである。

1. 政策シミュレーション:金融当局が金利変更や為替介入の効果を事前に評価し、適切なマクロ経済政策を設計するために利用される。

2. リスク管理:企業・投資家が外貨建て負債や輸出入取引に伴う為替リスクを定量的に測定し、ヘッジ戦略を立案できるよう支援する。

3. 学術研究:インドネシアの経済構造と為替相関性を解析し、近隣諸国や新興市場全体の動向比較に用いられる。

4. 規制監督:金融機関が外貨取引に対する資本要件やリスク管理基準を策定・検証する際の指標として参照される。

特徴

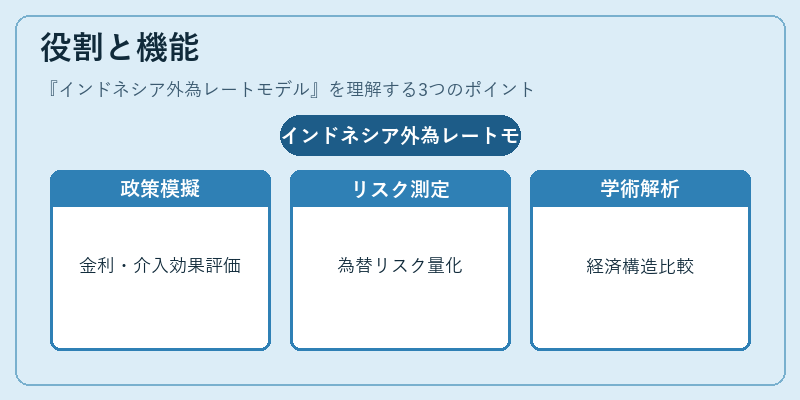

- 資源価格感応性:インドネシアは原油・天然ガスなどの輸出が主要であるため、モデルは外部価格ショックに対して高い感度を持つよう設計されている。

- 政治リスク統合:政情変動が為替レートに与える影響を定量化するため、投票データや政府変更頻度と為替の相関係数を組み込む。

- 資本フロー重視:外貨準備残高の変動と短期・長期資本流入が為替に与える影響を分離し、金利差だけでなくキャピタルゲイン要因も同時に評価する。

- 実証的パラメータ推定:過去数十年の経済データからベイズ推定や最尤法でパラメータを算出し、モデルの適合度と予測精度を高める。

現在の位置づけ

近年、インドネシア外為レートモデルは国際機関(IMF・世界銀行)による監査や政策提言において重要なツールとして採用されている。

また、国内金融市場の統合化とデジタル決済拡大に伴い、為替リスク管理がより高度化しているため、モデルはリアルタイムデータフィードバックを取り入れた更新版(例:DSS‑型)へと進化している。

規制面では、金融庁や中央銀行が外貨取引の監視基準として本モデルを参照し、為替介入時に必要な資金量やタイミングを定量的に決定する際の根拠資料となっている。

さらに、近年のグローバルサプライチェーン再編と低金利環境下で、インドネシアは外貨建て投資が増加しており、為替レート変動リスクの管理ニーズが高まる中、本モデルは国内金融機関や企業にとって不可欠な分析枠組みとなっている。

続きを読むには確認が必要です