インドネシア金利スワップ市場崩壊とは、インドネシア国内での金利スワップ取引が急激に減少し、流動性と価格発見機能が喪失した現象を指す。

目次

概要

1997年〜1998年のアジア通貨危機後、インドネシアは高インフレ・資本外逃げを経験。金融機関や企業は金利スワップで為替リスクや金利変動に対するヘッジを行ったが、規制強化と信用不安の拡大により市場参加者が急減し、取引量が激減した。この崩壊は新興国デリバティブ市場の脆弱性を示す代表例となった。

役割と機能

金利スワップは固定金利と変動金利の交換で、借入コストや投資収益率の安定化に寄与する。インドネシアでは主に企業債務・政府発行国債のリスク管理に利用されていたが、市場崩壊後はヘッジ手段が限定的になり、金利変動への曝露が増大した。結果として金融機関の資本需要や貸出条件が厳格化された。

特徴

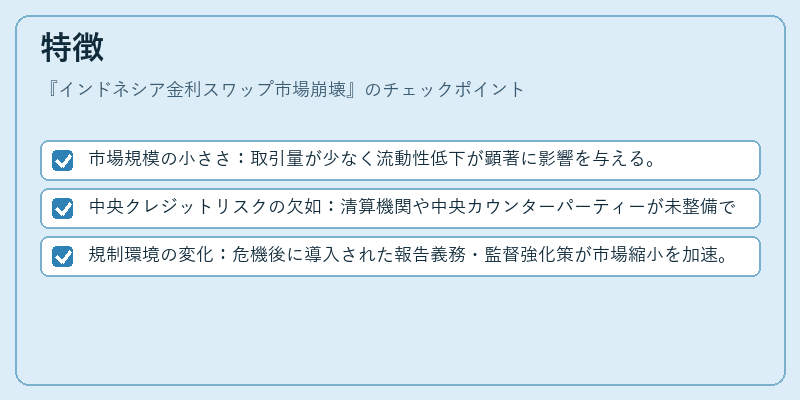

- 市場規模の小ささ:取引量が少なく流動性低下が顕著に影響を与える。

- 中央クレジットリスクの欠如:清算機関や中央カウンターパーティーが未整備で、相手方信用不安が直結。

- 規制環境の変化:危機後に導入された報告義務・監督強化策が市場縮小を加速。

これらは先進国市場とは異なり、新興国特有の制度的弱点を浮き彫りにする。

現在の位置づけ

崩壊以降、インドネシア金融庁はデリバティブ取引の透明性向上と中央清算機関設置を進めている。さらに、国際的な資本規制(Basel III)との整合性が求められ、国内市場の安全性強化が継続中。現在でもインドネシア金利スワップ市場は新興国デリバティブ市場におけるリスク指標として注目されている。

×

続きを読むには確認が必要です