インフレ調整済みリターンとは、物価上昇を考慮した実質的な投資収益率である。

概要

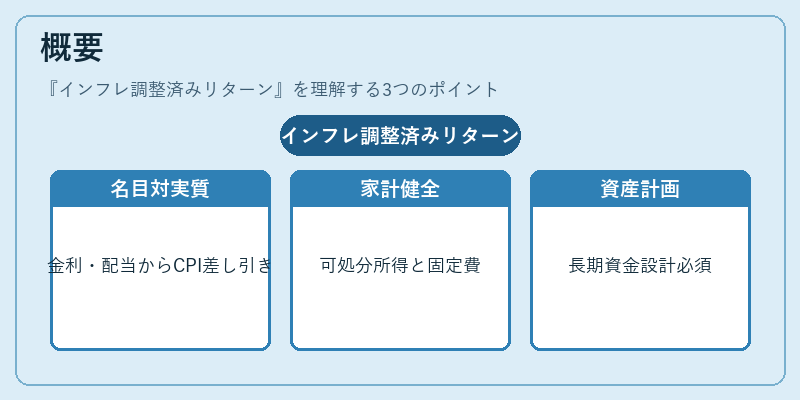

インフレ調整済みリターンは、名目リターン(期間中の金利や配当等の総額)から消費者物価指数(CPI)などの代表的なインフレーション指標を差し引き算することで求められる。個人ファイナンスでは、可処分所得の増減や固定費の見直し、流動性比率の維持といった家計全体の健全性を評価する際に重要な指標となる。物価上昇が実質購買力を低下させるため、名目リターンだけでは将来の資産価値を正確に把握できないことから、インフレ調整済みリターンは長期的な資金計画やライフプラン設計で不可欠となっている。

役割と機能

-

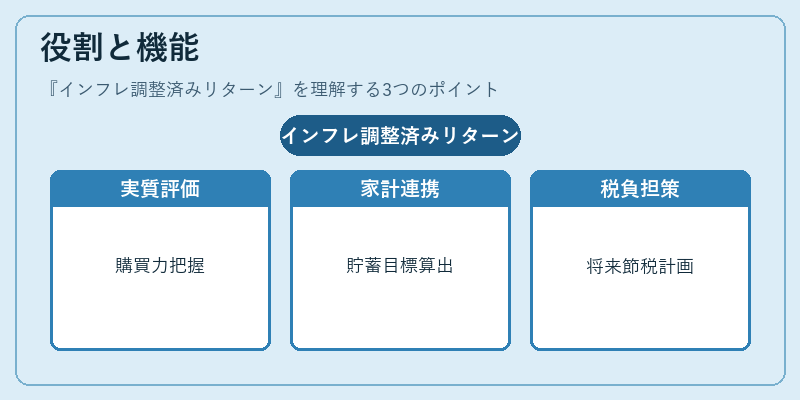

実質的な資産増加率の評価

名目リターンが高くてもインフレが同程度に進行すると、実際の購買力は低下する。本指標はその差を明確化し、投資判断や貯蓄計画における実質的な増加率を示す。 -

家計簿アプリ・自動積立機能との連携

家計管理ツールでは、可処分所得のうちどれだけがインフレ対策として確保されているかを把握するために利用できる。特にFIRE(Financial Independence, Retire Early)志向者は、実質リターンで収支バランスを評価し、必要な貯蓄額を算出している。 -

ローン返済計画の最適化

住宅ローン控除や繰上げ返済を検討する際に、名目金利とインフレ率を比較し、実質的な負担軽減効果を測る。リボ払いなど高金利商品では、インフレ調整後のリターンがマイナスになるケースもあるため、慎重な選択が求められる。 -

税務・規制対応

所得税や住民税における課税所得は名目金額で計算されるが、実質的な資産増加を把握することで、将来の税負担シミュレーションや節税戦略を立案できる。

特徴

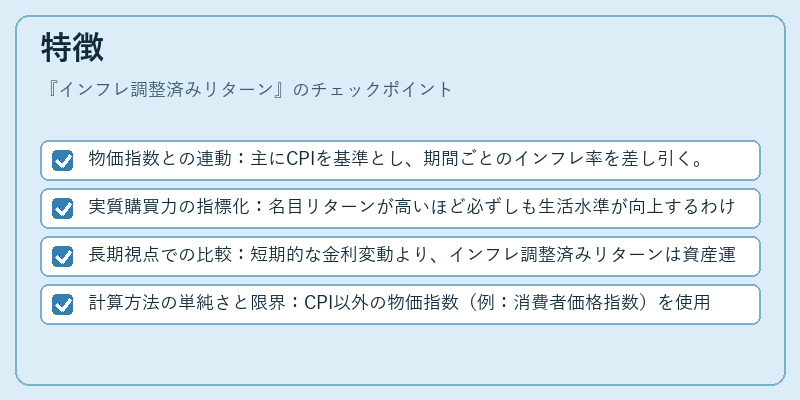

- 物価指数との連動:主にCPIを基準とし、期間ごとのインフレ率を差し引く。

- 実質購買力の指標化:名目リターンが高いほど必ずしも生活水準が向上するわけではない。

- 長期視点での比較:短期的な金利変動より、インフレ調整済みリターンは資産運用の真価を測る尺度となる。

- 計算方法の単純さと限界:CPI以外の物価指数(例:消費者価格指数)を使用する場合もあるが、インフレ率の推定誤差や遅延が結果に影響を与える点は留意すべき。

現在の位置づけ

近年の低金利・高インフレーション環境では、名目リターンだけで資産運用の成果を判断することが誤解を招くケースが増えている。金融機関や証券会社は、投資信託やETFの説明資料に実質リターン表記を義務付ける動きが進んでおり、消費者保護観点からも重要視されている。

また、FIRE運営コミュニティでは、インフレ調整済みリターンをベースに「必要貯蓄額」を算出し、ライフプランの実現可能性を検証する手法が広まっている。家計簿アプリはこの指標を自動で提示し、ユーザーが将来設計をよりリアルに把握できるよう支援している。

規制面では、金融庁や日本銀行が市場の透明性向上を目的に投資商品説明時に実質リターンの開示を推奨しており、今後は法的義務化も検討されている可能性がある。

インフレ調整済みリターンは、個人ファイナンスにおける「実質購買力」を測定する不可欠な指標であり、家計管理や資産運用の意思決定をより正確かつ長期的視点で行うための基盤となっている。

続きを読むには確認が必要です

関連記事