インフレと金融政策の非対称性とは、物価上昇に対する中央銀行の金利調整や市場介入が、経済全体の価格水準変動に比べて遅延・不一致を起こす現象である。

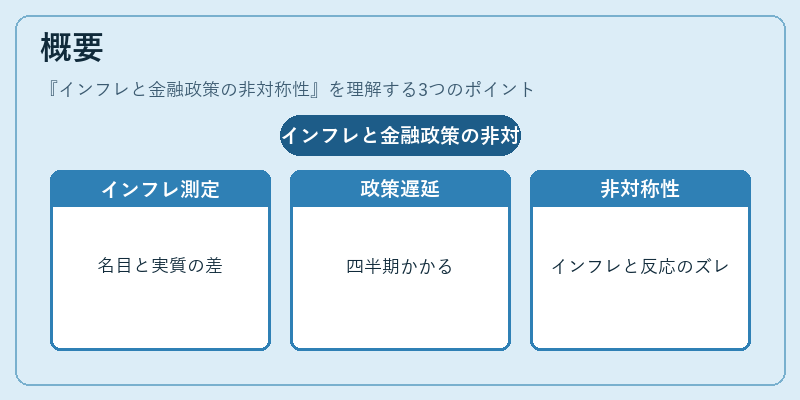

概要

インフレは名目GDPと実質GDPの差異として観測されることが多く、中央銀行は主に政策金利や公開市場操作で物価安定を図る。だが、金融政策の効果は決算周期や金融システムの構造的な遅れによって伝達まで数四半期かかり、インフレ率と政策反応とのタイミングにずれが生じる。このズレこそが「非対称性」である。20世紀後半に金融不均衡の観点から注目され、マクロ経済モデルでは期待形成や金融ショックの伝播を説明する際に重要視される。

役割と機能

インフレと金融政策の非対称性は、中央銀行が物価目標に到達するまでに必要な金利調整量を見積もる上で不可欠な概念である。実務では、政策決定会合(FOMCや日本銀行金融政策委員会)において過去のインフレデータと将来予測を結び付け、適切な金利設定を行う際に参照される。また、企業や個人が資産価格や借入コストを評価する際にも、非対称性を考慮した期待インフレ率が重要となり、金融市場のボラティリティ管理に寄与する。

特徴

- 遅延伝達:政策金利変更後、実質的な物価への影響は数四半期かけて現れる。

- 期待依存性:インフレ期待が先行し、実際の物価上昇よりも早く市場に反映される。

- 政策誤差の拡大:過度な金利引き締めはインフレを抑制できず、逆に景気減速を招くリスクが高まる。

非対称性は、同一量の金融刺激でも物価への影響が時間的に分散し、政策効果が不均一になる点で、対称モデルとは大きく異なる。

現在の位置づけ

低インフレ・高失業率環境が続く中、中央銀行は非対称性を踏まえた「前方ガイダンス」や「量的緩和」の組み合わせでリスク管理を行っている。金融政策ルール(例:テーパリング)では、インフレ期待の安定化が不可欠とされ、規制当局は金融システム全体の健全性評価に非対称性指標を導入する動きも見られる。また、国際的な金利連動や為替変動との相互作用が複雑化した現代では、インフレと政策反応のズレは金融市場のボラティリティ源泉として注目され続けている。

続きを読むには確認が必要です