遺産分割の分割対象財産とは、相続人が遺産分割協議または裁判で分配を受けることになる資産・負債のうち、法的に分割可能と認められる部分を指す。

概要

遺産分割の概念は、民法上の相続制度に根ざしている。被相続人が死亡した時点で所有する財産を「遺産」とし、その中から相続人へ帰属する部分を決定するためには、何が分割対象となり得るかを明確化する必要がある。この区別は、相続税計算や債権者の救済措置にも直結している。従来の遺産管理においては、実際に所有者が変わる資産と、単に名義変更のみで保有継続する財産(例えば贈与された不動産等)が混在しやすく、分割対象を限定することで手続きを円滑化した。近年ではデジタル資産の登場に伴い、分割対象となる財産の範囲が拡大している。

役割と機能

遺産分割の分割対象財産は、相続人間で公平な配分を行う際の基準点として機能する。具体的には以下の場面で利用される。

1. 遺産分割協議:各相続人が主張できる権利範囲を把握し、合意形成に必要な情報を提供。

2. 裁判手続き:法定相続分を算定するための根拠資料として提出される。

3. 遺産税計算:課税対象となる遺産総額を決定し、税務署への申告基礎となる。

4. 債権者保全:分割対象から除外される財産は、相続人の負担に入らないため、債権回収の優先順位が変わる。

このように、分割対象財産は法的手続きだけでなく、税務・債権管理全体を支える重要な役割を果たす。

特徴

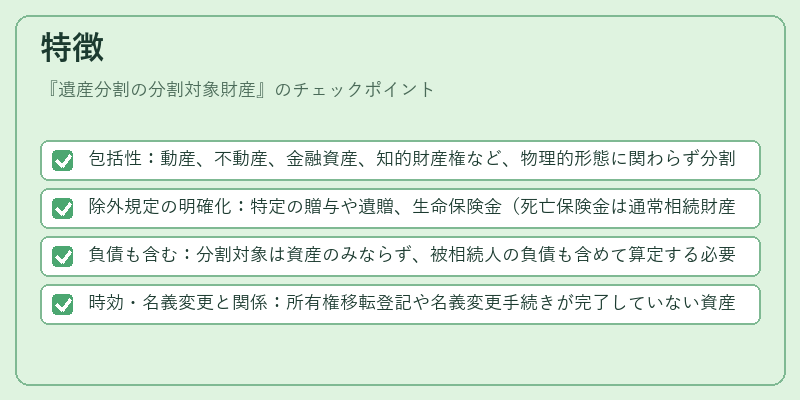

- 包括性:動産、不動産、金融資産、知的財産権など、物理的形態に関わらず分割可能と認められるものは対象となる。

- 除外規定の明確化:特定の贈与や遺贈、生命保険金(死亡保険金は通常相続財産ではない)、公的年金等は原則として分割対象から除外される。

- 負債も含む:分割対象は資産のみならず、被相続人の負債も含めて算定する必要がある。これは遺産総額を正確に把握し、相続人間での責任配分を明示するため。

- 時効・名義変更と関係:所有権移転登記や名義変更手続きが完了していない資産は、実際には分割対象外となるケースがある。

上記のように、分割対象財産は「何を分けるか」の定義と同時に、「どのように扱うか」を示す基準として機能する。

現在の位置づけ

近年の相続市場では、デジタル資産(仮想通貨、オンラインサービスアカウント等)の増加が顕著である。これらは従来の遺産分割対象に含めるか否かを巡り、法的整備が進行中だ。さらに、相続税率の引き下げや相続人の所得制限緩和といった政策変更も、分割対象財産の評価方法に影響を与えている。

規制面では、金融庁や法務省が発表するガイドラインにより、デジタル資産の遺留分計算方法が明文化されつつある。また、民事訴訟における判例も増加しており、裁判所は具体的なケースごとに分割対象財産を判断する際に参考となる先例を提示している。

総じて、遺産分割の分割対象財産は、相続手続きの透明性と公正性を確保するための中核概念であり、法制度や社会情勢の変化に応じてその適用範囲が拡大・修正されつつある。

続きを読むには確認が必要です