相続税課税対象財産とは、被相続人が死亡した時点で評価され、相続税の計算に用いられる資産全体を指す。

その範囲は、不動産・金融資産・事業株式・退職金等を含み、遺言や信託によって分配される財産も対象となる。

概要

相続税課税対象財産の概念は、相続人が取得する権利と負担を公平に評価し、国家への納税義務を確定させるために設けられた。

被相続人の死亡時点で「現状の価値」を算定することにより、譲渡や贈与によって生じる利益と同様に課税基礎が形成される。

この評価は、遺産分割協議や遺言執行前に実施され、相続人間での合意形成を円滑にする役目も果たす。

また、税務調査時には課税対象財産の正確な把握が不可欠であり、行政手続きの透明性と信頼性を担保する。

役割と機能

相続税課税対象財産は、以下のように機能する。

1. 計算基礎:相続税率表や控除額(配偶者特別控除・基礎控除)を適用する際のベースとなる。

2. 資産把握:遺産分割協議で各相続人が取得する財産の種類と価値を明示し、争い防止に寄与。

3. 税務調査対象:評価額が正確であることは、税務当局による監査や課税決定の根拠となり、相続人の法的リスクを低減する。

4. 資金計画:相続人は課税対象財産を把握し、相続税納付に必要な現金化方法(売却・担保設定)を検討できる。

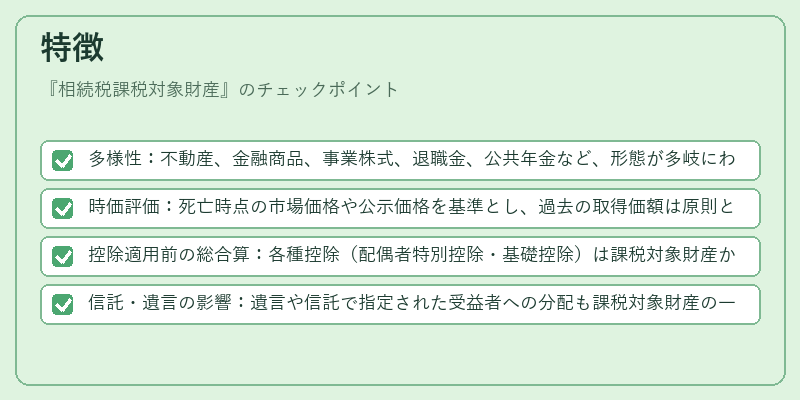

特徴

- 多様性:不動産、金融商品、事業株式、退職金、公共年金など、形態が多岐にわたる。

- 時価評価:死亡時点の市場価格や公示価格を基準とし、過去の取得価額は原則として考慮されない。

- 控除適用前の総合算:各種控除(配偶者特別控除・基礎控除)は課税対象財産から差し引く前に計算されるため、評価額が高いほど控除効果は相対的に薄れる。

- 信託・遺言の影響:遺言や信託で指定された受益者への分配も課税対象財産の一部として含められ、実際の取得価額と異なる場合でも評価が必要となる。

現在の位置づけ

近年、相続税は国民所得再分配の重要手段として位置付けられている。

課税対象財産の正確な把握は、税収確保だけでなく、遺族間の公平性や社会的信頼を維持するためにも不可欠である。

金融機関や証券会社は、相続人に対して評価サービスや税務相談を提供し、個人投資家が保有する株式・債券等の正確な時価算定を支援している。

また、事業承継税制や特別寄与料制度では、課税対象財産の構成と評価方法が適用条件に直結し、企業経営者の相続計画策定に大きく影響する。

今後はデジタル資産(仮想通貨等)の登場や国際的な税務協力の進展に伴い、課税対象財産の範囲と評価手法がさらに拡張・精緻化される見込みである。

続きを読むには確認が必要です