相続放棄と相続税控除とは、遺産を受け取らないことや遺産に課される税金の軽減措置を指す。

概要

相続放棄は、被相続人が死亡した際に、その遺産を法定相続人として受け取る権利を自ら放棄する行為である。これは、遺産の分割や管理に関わる責任(負債・税金等)から免れるために用いられ、正式には「相続人が死亡時点で遺産を受け取らないこと」と定義される。

一方、相続税控除は、相続財産の評価額や課税対象額を減少させる制度であり、主に配偶者への特別控除や一定金額の基礎控除が含まれる。これらは遺産分割前に算定され、課税ベースを縮小することで相続人の負担軽減を図る。

役割と機能

相続放棄

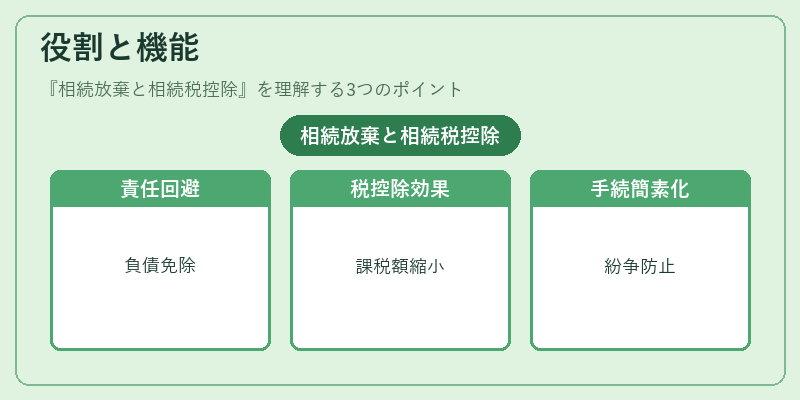

- 責任回避:負債や未払い税金の支払義務から解放される。

- 遺産管理簡素化:分割手続きに参加しないことで、相続人間の紛争を防止。

- 財産保全:被相続人の借金や訴訟リスクがある場合、その影響を受けずに済む。

相続税控除

- 課税ベース縮小:基礎控除額や配偶者特別控除により、実際に課税される財産価値を減らす。

- 相続人の負担軽減:遺産分割後に発生する税金負担を抑制し、相続手続きを円滑化。

- 制度的インセンティブ:配偶者間での財産移転を促進し、家族内の資産承継をスムーズに。

特徴

| 項目 | 相続放棄 | 相続税控除 |

|---|---|---|

| 対象 | 個人が遺産受取権を放棄する行為 | 遺産評価額・課税ベースの減額措置 |

| 目的 | 負債回避・紛争防止 | 税負担軽減・相続手続き円滑化 |

| 実施時期 | 死亡直後、遺産分割前に決定 | 遺産評価の段階で適用 |

| 法的拘束力 | 放棄は一度行えば取り消し不可 | 控除は税務署判断による適用 |

相続放棄は「権利を放棄する」という点が本質であり、遺産に関わる全責任を免れる。対照的に相続税控除は「課税対象を減らす」ことで税金負担を軽減し、法的には遺産の受取自体は行われても税金面で恩恵が得られる。

現在の位置づけ

近年、少子高齢化に伴い相続手続きを簡素化する動きが強まる中、相続放棄は負債リスクを抱える個人や企業の経営者にとって重要な選択肢となっている。特に事業承継においては、相続放棄によって事業資産を保持しつつ、相続税控除を活用して課税ベースを縮小する戦略が注目される。

一方で相続税控除は、配偶者特別控除や基礎控除の拡大を通じて、家族内資産移転を促進しつつも税収確保のバランスを取る政策的手段として機能している。規制面では、相続放棄に関する法整備が継続され、遺産管理人や弁護士による助言が推奨されている。相続税控除については、税務署の解釈指針や判例が更新され、適用範囲の明確化が進められている。

以上より、相続放棄と相続税控除は、遺産承継におけるリスク管理と税負担軽減を両立させるための重要な制度であり、個人・法人問わず適切な活用が求められる。

続きを読むには確認が必要です