インスタント決済とは、送金者と受取人の間で瞬時に資金を移動させる決済手段である。

目次

概要

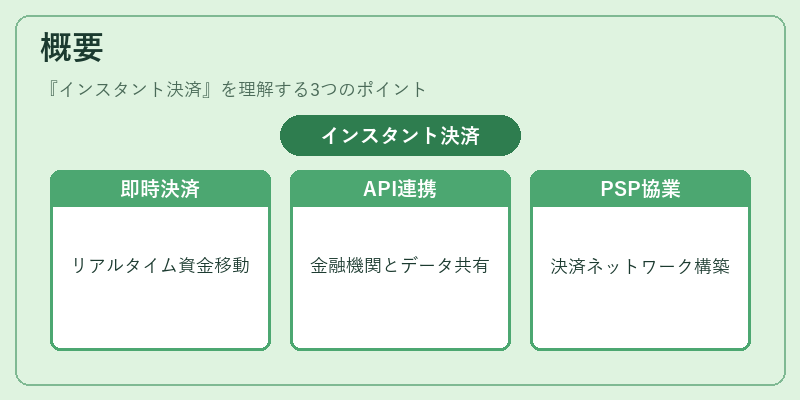

インスタント決済は、従来のリアルタイム・グローバル・オフライン(RTGS)や即時送金ネットワークを補完し、日常取引における「即時性」を実現するために生まれた。デジタル決済環境が拡大する中で、ユーザーは時間的余裕のない支払いやリアルタイムな資金確認を求めている。これに応えるべく、金融機関はAPI連携やオープンバンキングを活用し、ペイメントサービスプロバイダー(PSP)と協業してインスタント決済ネットワークを構築した。

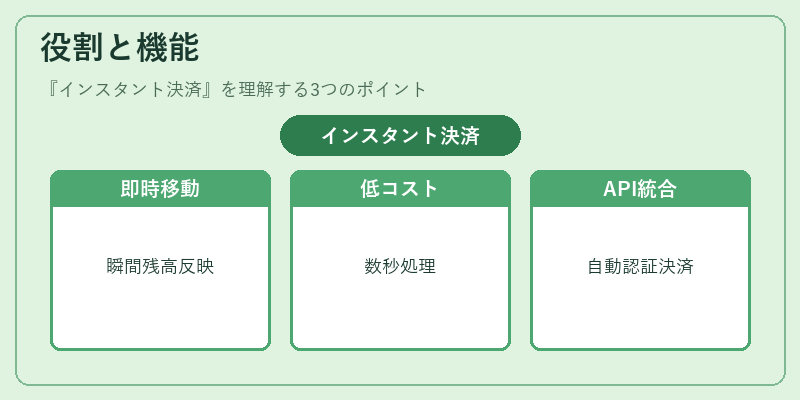

役割と機能

- 即時資金移動:送金者が入力した瞬間に受取人の口座へ残高が反映される。

- 低コスト・高速性:従来のACHやSWIFTよりも手数料を抑え、処理時間を数秒以内に短縮。

- API駆動:銀行とPSP間でRESTful APIを介し、認証・承認・決済指示が自動化される。

- KYC/AMLの統合:送金前に本人確認やマネーロンダリング防止チェックをリアルタイムで実行。

- トークナイゼーションとPCI DSS準拠:カード情報は暗号化されたトークンで処理され、決済データの漏洩リスクを低減。

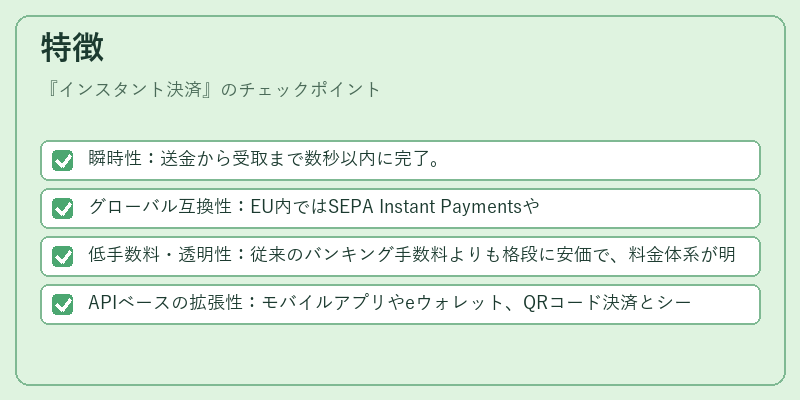

特徴

- 瞬時性:送金から受取まで数秒以内に完了。

- グローバル互換性:EU内ではSEPA Instant PaymentsやUK Faster Paymentsなど、各国で標準化されたプロトコルが存在。

- 低手数料・透明性:従来のバンキング手数料よりも格段に安価で、料金体系が明確。

- APIベースの拡張性:モバイルアプリやeウォレット、QRコード決済とシームレスに統合可能。

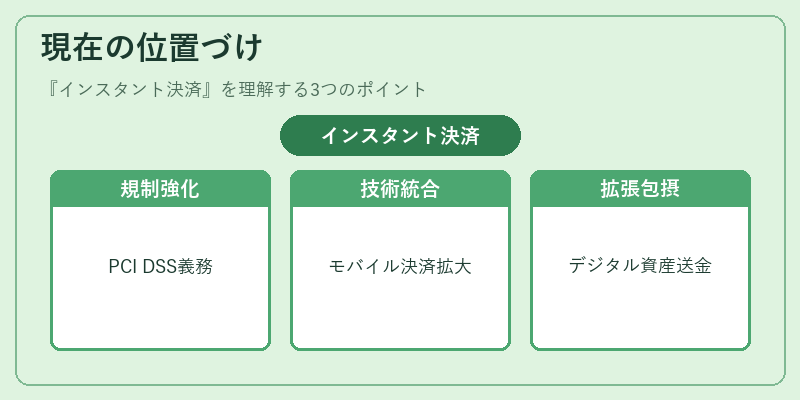

現在の位置づけ

インスタント決済は、デジタル経済の基盤技術として不可欠な要素となっている。金融機関はPSD2により顧客データ共有を促進し、API銀行化を推進しているため、即時支払サービスへのアクセスが容易になった。また、モバイル決済や組込型金融の拡大に伴い、インスタント決済は「最後の一歩」を担う役割を強化。規制当局はトークナイゼーションとPCI DSS準拠を義務付けることでセキュリティレベルを向上させている。さらに、チャージバックや3Dセキュアとの連携により、不正取引の抑止も期待される。

インスタント決済は今後、デジタル資産やクロスボーダー送金へと拡張し、金融包摂を推進する鍵となる。

×

続きを読むには確認が必要です