被保険者告知義務とは、契約時に保険会社へ事実や状況を正確かつ完全に開示することが求められる法的・契約上の責任である。

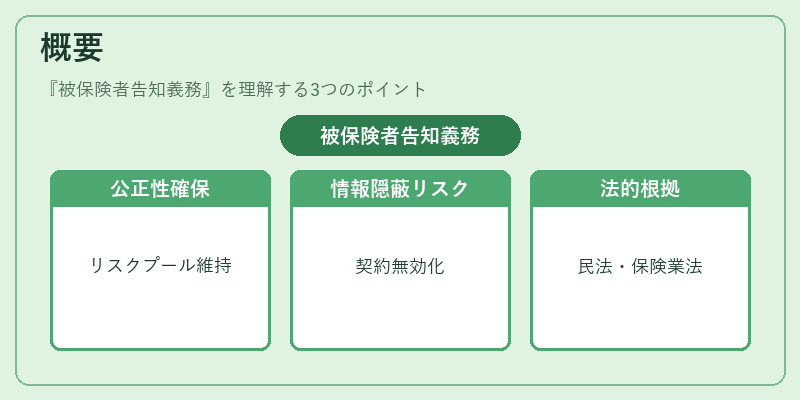

概要

被保険者告知義務はリスクプールの公正性を担保し、保険料設定と損害率管理に不可欠な仕組みとして確立された。生命保険や養老保険では、健康状態・既往歴・生活習慣などが契約条件に直結するため、これらの情報を隠すことは契約無効化や保険金支払拒否につながる。金融商品全体で見ても、投資家保護と市場信頼性を維持するために、同様の開示原則が適用される。日本では民法・保険業法により明文化され、未告知は重大な違反行為として扱われる。

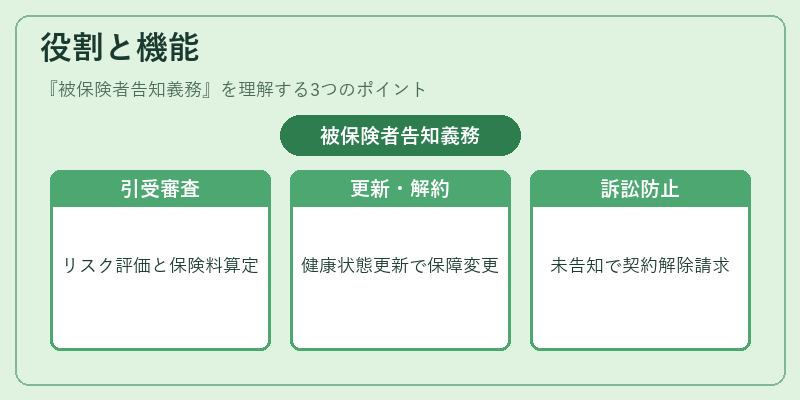

役割と機能

被保険者告知義務は主に以下の場面で機能する。

1. 引受審査:保険会社は申込情報をもとにリスク評価し、適正な保険料を算定。

2. 契約成立後の更新・解約:新たな健康状態や事故発生があれば、再度告知しないと保障範囲が縮小または無効になる。

3. 訴訟防止:未告知により保険金支払を拒否した場合、被保険者は契約解除請求や損害賠償請求の対象となる。

この義務は「情報の対称性」を確保し、保険会社が適切なプレミアムを設定できるようにすることで、全体としての損害率・コンバインドレシオを安定化させる役割も担う。

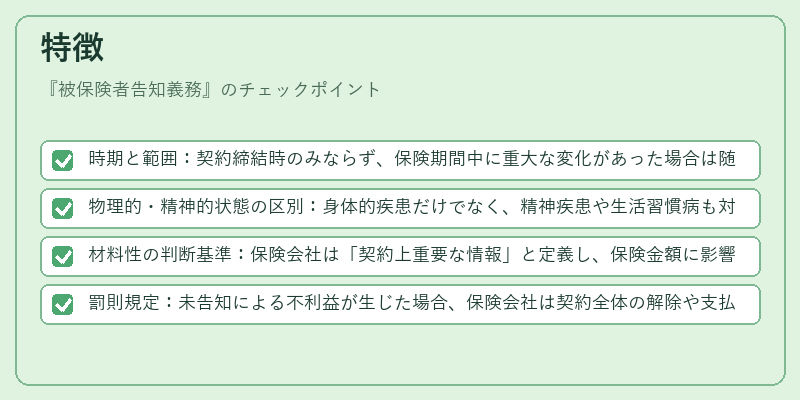

特徴

- 時期と範囲:契約締結時のみならず、保険期間中に重大な変化があった場合は随時告知義務が発生。

- 物理的・精神的状態の区別:身体的疾患だけでなく、精神疾患や生活習慣病も対象となる。

- 材料性の判断基準:保険会社は「契約上重要な情報」と定義し、保険金額に影響を与える可能性があるものを告知対象とする。

- 罰則規定:未告知による不利益が生じた場合、保険会社は契約全体の解除や支払拒否を行う権利を有する。

被保険者告知義務は単なる手続きではなく、保険市場におけるリスク分配と価格設定の根幹となる制度である。

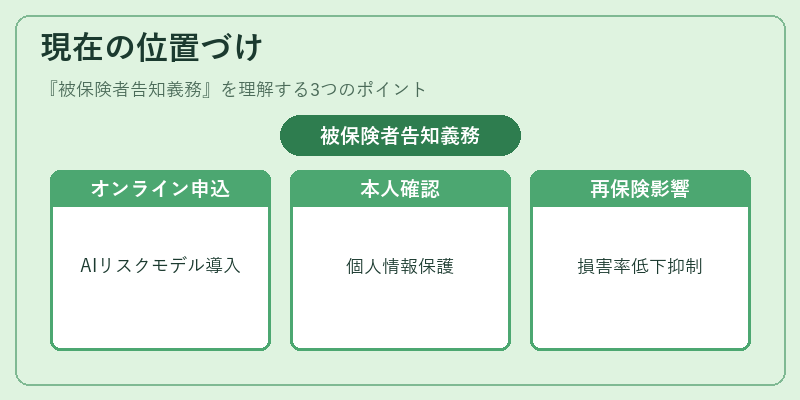

現在の位置づけ

近年、デジタル化が進む中でオンライン申込やスマートフォンアプリを通じた情報入力が増加している。その結果、保険会社はAIによるリスク評価モデルを導入しつつも、告知義務の遵守率向上に注力。データプライバシー法(個人情報保護法)との整合性を図りながら、被保険者が正確な情報提供を行えるよう本人確認・説明責任を強化している。また、再保険市場の拡大に伴い、告知義務違反は再保険契約上のリスク評価にも影響し、ソルベンシーマージンや再保険プールの安定性に直結する。金融庁は定期的にガイドラインを更新し、未告知による損害率低下を抑制するための監督体制を強化している。

続きを読むには確認が必要です