在庫回転サイクルとは、企業が保有する棚卸資産を販売し、現金化するまでの期間を示す指標である。

概要

在庫回転サイクルは、製造業・小売業など商品を扱う事業において、在庫管理と資金調達のバランスを測るために開発された。企業が仕入れた原材料や半製品、完成品を保有し続ける時間は、流動比率や自己資本比率などの財務指標に直接影響する。特に、在庫が長期化すると運転資本が増大し、キャッシュフロー計算書上で現金繰り圧迫となるため、経営者はこのサイクルを短縮することが重要視されている。国際財務報告基準(IFRS)や米国公認会計士協会(US GAAP)の在庫評価方法の違いにもかかわらず、在庫回転サイクルは共通の概念として広く採用されており、企業間比較を可能にしている。

役割と機能

在庫回転サイクルは、財務分析で以下のような役割を果たす。

1. 資金効率の評価 – 在庫が現金化するまでの期間を短く保つことで、運転資本を削減し、キャッシュフローの改善につながる。

2. 投資判断の指標 – ROIC(投下資本利益率)やWACC(加重平均資本コスト)の計算において、在庫回転期間は投資対象として重要な入力となる。

3. 信用評価への影響 – 銀行や債券発行者が企業の流動性を判断する際、在庫回転サイクルが短いほど信用リスクが低減すると見なされる。

4. 経営戦略の指標 – サプライチェーン最適化や需要予測精度向上といった施策が実施されたかを定量的に確認できる。

特徴

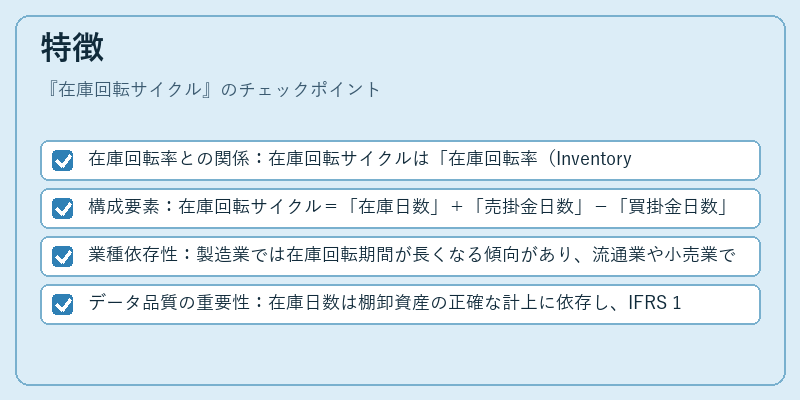

- 在庫回転率との関係:在庫回転サイクルは「在庫回転率(Inventory Turnover Ratio)」の逆数である。前者は年間売上高と平均棚卸資産比を示すが、後者は時間軸(日数)で表現し、経営判断に直結する。

- 構成要素:在庫回転サイクル=「在庫日数」+「売掛金日数」-「買掛金日数」。この式から、企業は販売速度だけでなく、債権・債務の管理も同時に最適化する必要がある。

- 業種依存性:製造業では在庫回転期間が長くなる傾向があり、流通業や小売業では短い。したがって、業界平均と比較して評価することが推奨される。

- データ品質の重要性:在庫日数は棚卸資産の正確な計上に依存し、IFRS 15での収益認識変更やUS GAAP の在庫減損処理が影響を与える場合がある。

現在の位置づけ

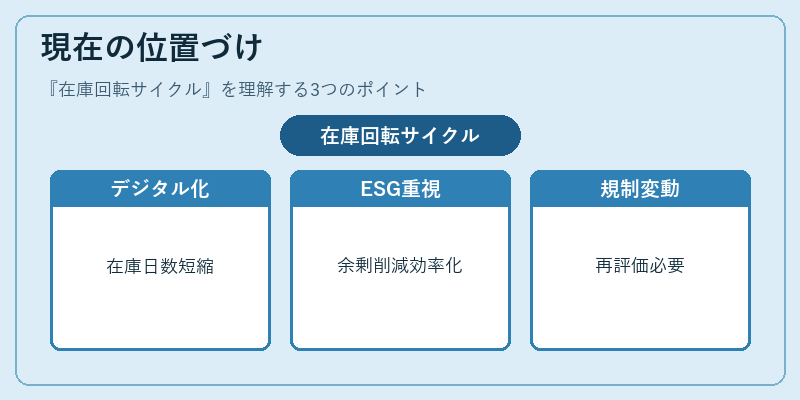

近年、デジタル化とサプライチェーンのグローバリゼーションにより、在庫回転サイクルはさらに重要性を増している。AIによる需要予測やリアルタイム在庫管理システムが導入され、平均在庫日数の短縮が可能となっている。また、ESG(環境・社会・ガバナンス)への関心から、余剰在庫を減らし資源効率化を図る企業が増えており、投資家はこの指標を重視する傾向にある。規制面では、IFRS 16のリース会計変更で運転資本構造が変わったケースもあり、在庫回転サイクルの再評価が必要となる場合がある。総じて、在庫回転サイクルは企業のキャッシュフロー管理と投資効率を結びつける重要な指標として、現代金融分析に欠かせない位置づけである。

続きを読むには確認が必要です