鉄鉱石輸入課税とは、国内で使用される鉄鋼原料として輸入された鉄鉱石に対して課せられる関税・消費税等の税制を指す。

目次

概要

鉄鉱石は鉄鋼生産の基礎資材であり、価格変動が国内産業に直結する。

輸入課税は、外部からの供給過剰や価格急騰による国内市場への影響を抑制し、国内鉱山・製鉄所の競争力維持を図るために導入された。

国際貿易協定との調整が必要であり、適用は政府の産業政策と連動している。

役割と機能

- 価格安定化:輸入量を制御し、市場価格の急激な変動を緩和する。

- 保護主義的手段:国内鉱山・製鉄業者への競争圧力を軽減し、雇用維持に寄与。

- 政策調整機構:貿易摩擦や環境規制と連携し、産業全体のサステナビリティを支える。

実務上は関税率設定や課税対象品目の分類が重要であり、輸入企業は事前に申告・納付義務を遵守する必要がある。

特徴

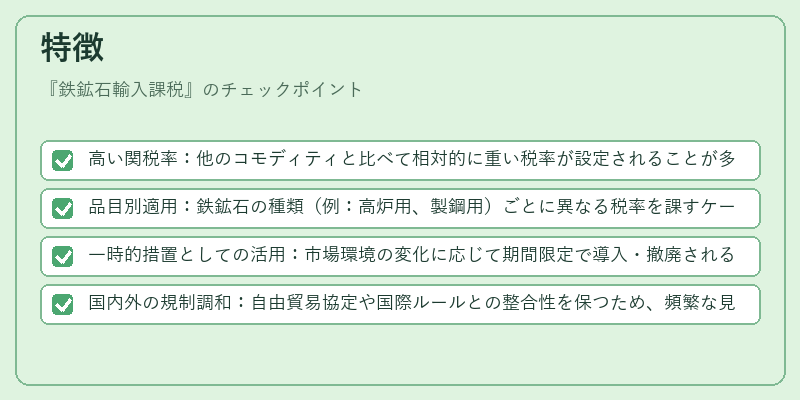

- 高い関税率:他のコモディティと比べて相対的に重い税率が設定されることが多い。

- 品目別適用:鉄鉱石の種類(例:高炉用、製鋼用)ごとに異なる税率を課すケースがある。

- 一時的措置としての活用:市場環境の変化に応じて期間限定で導入・撤廃されることがある。

- 国内外の規制調和:自由貿易協定や国際ルールとの整合性を保つため、頻繁な見直しが行われる。

現在の位置づけ

近年は多国間貿易協定の拡大に伴い、鉄鉱石輸入課税は減免・撤廃されるケースが増加している。

しかし、国内産業保護や資源安全保障という観点から、戦略的な金属として再評価されつつある。

規制当局は市場の需給バランスと環境負荷を考慮しながら、課税率の柔軟調整を行い、国際競争力と持続可能性の両立を目指している。

×

続きを読むには確認が必要です