事実告知内部統制とは、保険契約において被保険者が提供する健康状態・生活習慣等の重要情報を適正かつ一貫して管理・監督するための組織的枠組みである。

目次

概要

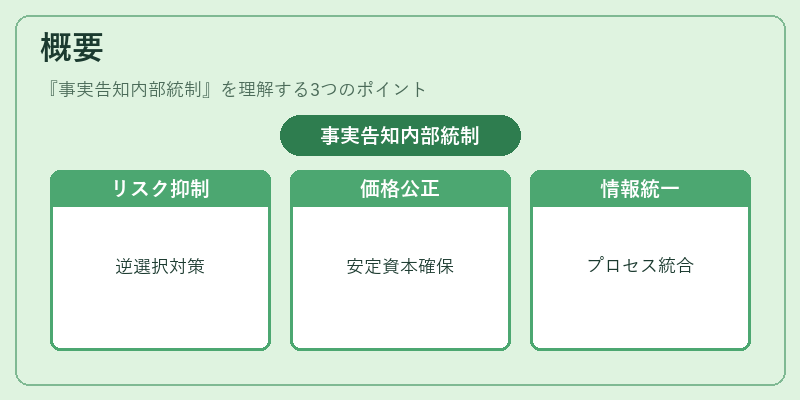

事実告知内部統制は、保険業界における不均衡リスク(逆選択・道徳的ハザード)を抑制し、公正な価格設定と資本安定性を確保するために設計された。過去の保険詐欺事例や情報漏洩事故が相次いだことから、業界全体で統一的なプロセス化が進められた。

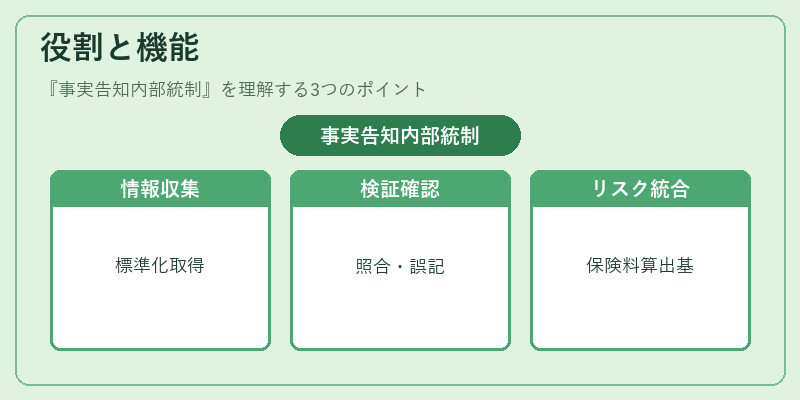

役割と機能

- 情報収集の標準化:申込書・問診票等に基づき、必要事項を網羅的に取得。

- 検証・確認作業:医療記録や第三者データとの照合を行い、虚偽・誤記の有無をチェック。

- 監査と報告体制:内部監査部門が定期的にプロセスを評価し、不備を経営層へ報告。

- リスク評価への統合:事実告知情報は保険料算出、再保険引受判断、コンバインドレシオ計算等の基礎データとなる。

特徴

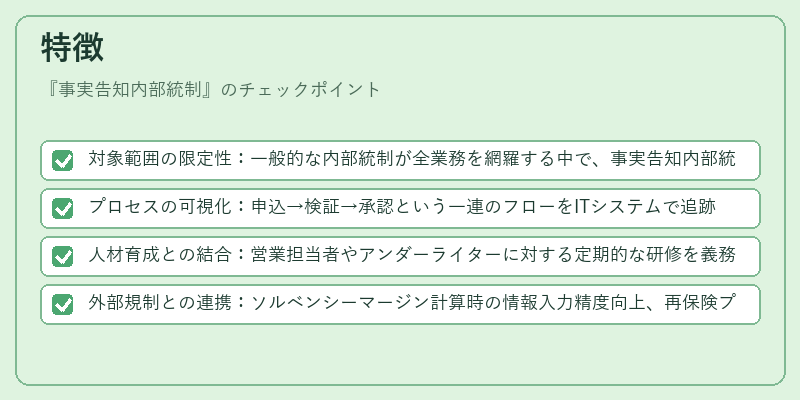

- 対象範囲の限定性:一般的な内部統制が全業務を網羅する中で、事実告知内部統制は「情報の正確性」に特化している。

- プロセスの可視化:申込→検証→承認という一連のフローをITシステムで追跡し、監査ログとして残す点が重要。

- 人材育成との結合:営業担当者やアンダーライターに対する定期的な研修を義務化しているケースが多い。

- 外部規制との連携:ソルベンシーマージン計算時の情報入力精度向上、再保険プールへのデータ供給など、規制当局の指針に沿った運用を求められる。

現在の位置づけ

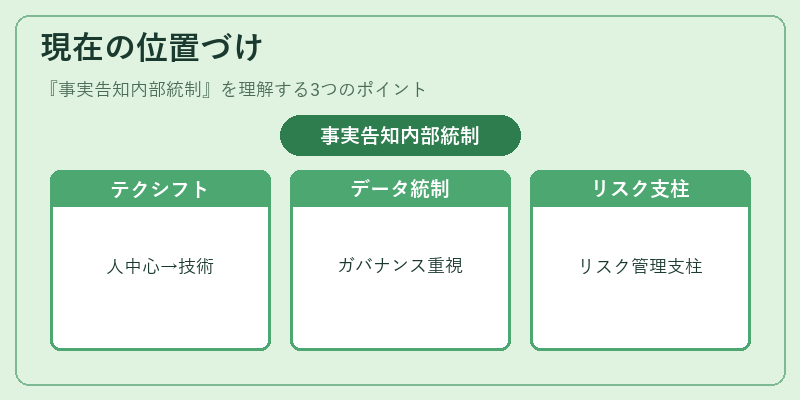

近年ではデジタル化が進展し、オンライン申込やAIによる自動判定ツールが導入されている。これにより事実告知内部統制は「人間中心」から「テクノロジー駆動型」へとシフトしており、データガバナンスの観点で重要性が増している。また、ソルベンシーIVや国際基準(IFRS 17)に伴う情報透明性要求が高まる中、事実告知内部統制は保険会社のリスク管理体制全体を支える不可欠な要素として位置付けられている。

×

続きを読むには確認が必要です

おすすめ情報×

関連記事