自己株式取得経費とは、企業が自社の株式を市場から取得する際に発生する費用を指す。取得価格に加えて、手数料や税金、その他取引に伴う直接費用を含む。

概要

企業が自己株式を取得する背景には、株価安定化、資本構成の最適化、株主還元策としての自社株買いがある。取得経費は、取得価格と同等に重要で、投資家に対する情報開示の対象となる。会計上は「自己株式取得経費」として損益計算書に計上され、株主資本の減少を示す。取得経費の金額は、取引の規模、取引市場、手数料率、税制上の取り扱いにより変動する。

役割と機能

自己株式取得経費は、企業の資本政策を評価する指標の一部となる。

- 資本効率の測定:取得経費を含めた自己株式取得コストは、資本コストの一要素として評価され、企業価値への影響を測る。

- 株価安定化策の透明性:取得経費を開示することで、投資家は実際に支払われた費用を把握でき、株価への影響を予測しやすくなる。

- 税務上の処理:取得経費は税務上の損金算入対象となる場合があり、税負担の最適化に寄与する。

- 会計上の資本減少:自己株式取得経費は株主資本の減少を示し、株主還元策としての自社株買いの実態を明示する。

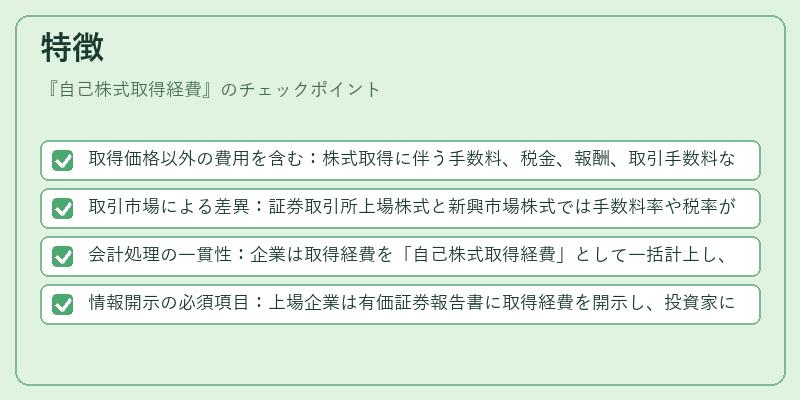

特徴

- 取得価格以外の費用を含む:株式取得に伴う手数料、税金、報酬、取引手数料などが総計される。

- 取引市場による差異:証券取引所上場株式と新興市場株式では手数料率や税率が異なるため、取得経費も変動。

- 会計処理の一貫性:企業は取得経費を「自己株式取得経費」として一括計上し、同一年度内での比較が可能。

- 情報開示の必須項目:上場企業は有価証券報告書に取得経費を開示し、投資家に対する説明責任を果たす。

現在の位置づけ

近年、企業の株主還元策として自社株買いが増加している。取得経費は、株主還元の実態を把握する上で不可欠であり、投資家の意思決定に影響を与える。

- 規制の強化:証券取引法や金融商品取引法により、取得経費の開示義務が明確化され、透明性が向上。

- 市場の成熟化:取引手数料の低減や税制改正により、取得経費の構成比率が変化。特に、電子取引の普及で手数料が抑制されるケースが増加。

- 投資家の関心:自己株式取得経費は、企業の資本政策の健全性を測る指標として、アナリストや投資家の注目度が高まっている。

- 国際比較:海外市場では取得経費の計算方法や開示基準が異なるため、国際投資家は比較検討の際に注意が必要。

自己株式取得経費は、企業の資本政策と株主還元策を評価する上で重要な財務指標であり、透明性と比較可能性を確保するために、会計基準と規制の枠組み内で厳格に管理される。

続きを読むには確認が必要です