自己評価バイアス理論とは、個人が自らの行動や意思決定を評価する際に、過去の経験や期待と比較して不合理に肯定的な評価を行う傾向を説明する心理学的枠組みである。

目次

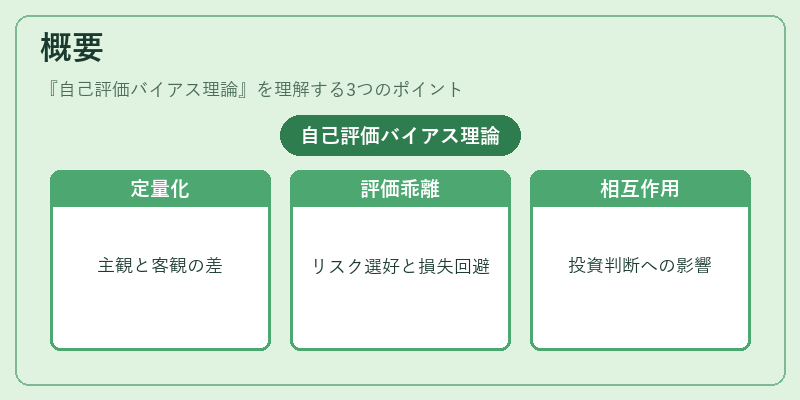

概要

自己評価バイアス理論は、行動経済学の中で「自己帰属バイアス」や「メンタルアカウンティング」と並び、投資家や企業経営者が自らの判断を過大評価するメカニズムを明らかにする。

この理論は、意思決定における主観的評価が客観的成果と乖離する現象を定量化し、プロスペクト理論のリスク選好や損失回避と相互作用する点が注目される。

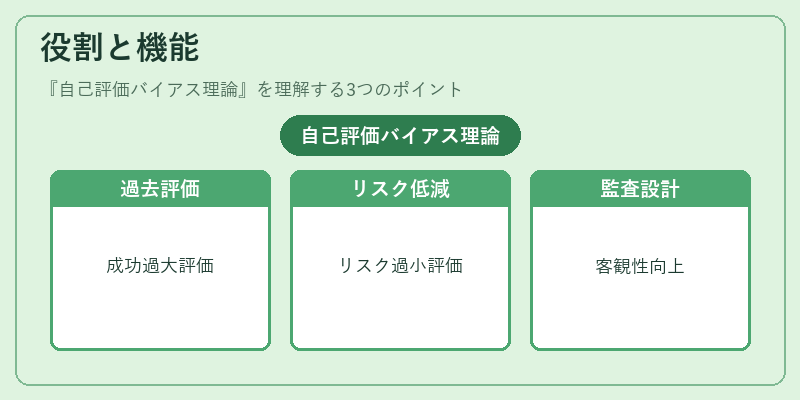

役割と機能

投資判断の場面で、自己評価バイアスは「過去の成功体験を過大評価し、将来のリスクを過小評価する」ことで、過剰なポジション構築やリスク管理の遅延を招く。

金融機関はリスク管理モデルにこのバイアスを組み込み、内部監査やナッジ設計で意思決定の客観性を高める手法を採用している。

特徴

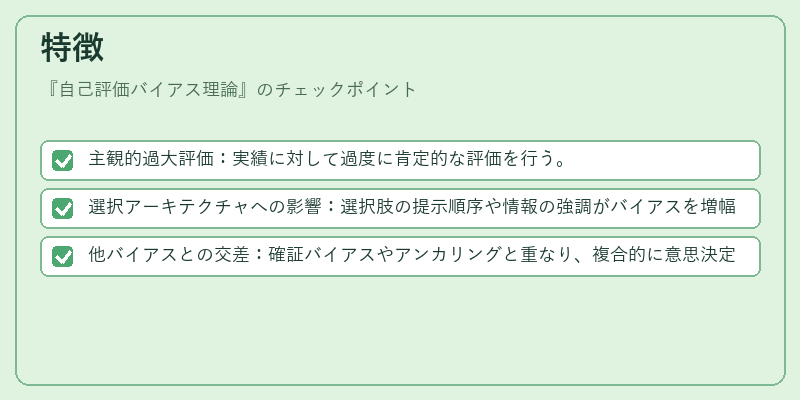

- 主観的過大評価:実績に対して過度に肯定的な評価を行う。

- 選択アーキテクチャへの影響:選択肢の提示順序や情報の強調がバイアスを増幅する。

- 他バイアスとの交差:確証バイアスやアンカリングと重なり、複合的に意思決定を歪める。

これらは投資家行動の予測モデルにおいて、リスク調整後リターンの偏差を説明する重要因子となる。

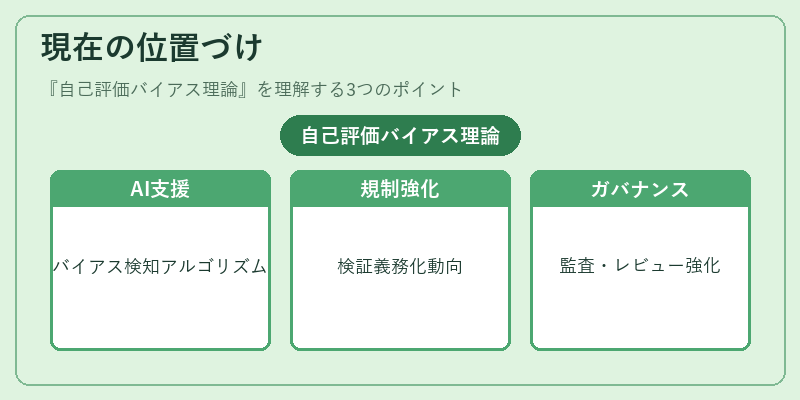

現在の位置づけ

近年の金融市場では、AIによる意思決定支援システムが普及する中で、自己評価バイアスを検知・修正するアルゴリズムが開発されている。

規制当局は、投資顧問や資産運用会社に対し、バイアス検証のプロセスを義務付ける動きが進む。

また、企業の経営層が自己評価バイアスに陥るリスクを低減するため、外部監査やピアレビューを活用したガバナンス構造が強化されている。

×

続きを読むには確認が必要です