自己評価効果理論2とは、個人が自らの判断や行動を過大評価し、外部評価と比較して優位に置く心理的メカニズムを説明する理論である。

目次

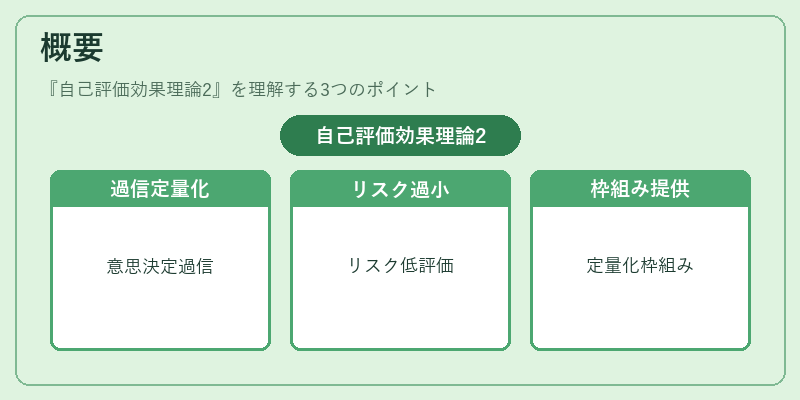

概要

自己評価効果理論2は、従来の自己評価効果理論を拡張したもので、投資家や企業経営者が自らの意思決定を過信し、リスクを過小評価する傾向を定量化する枠組みを提供する。

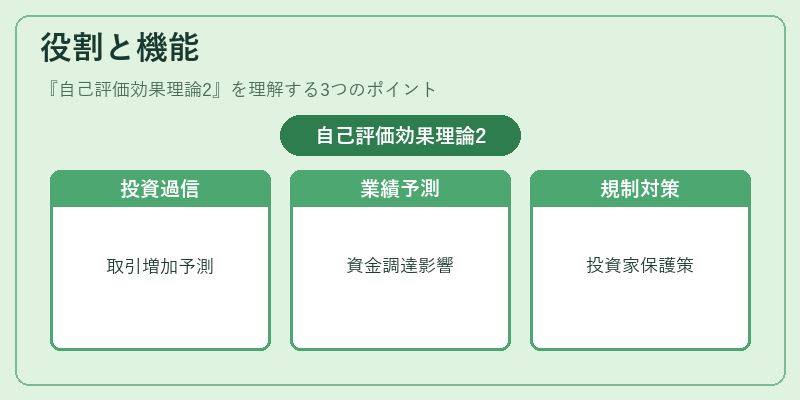

役割と機能

- 投資行動の過信を説明し、過剰取引やポートフォリオの偏りを予測する。

- 企業の意思決定において、自己評価効果が業績予測や資金調達に与える影響を分析する。

- 金融商品設計や規制設計において、投資家保護の観点から過信を緩和する施策を検討する。

特徴

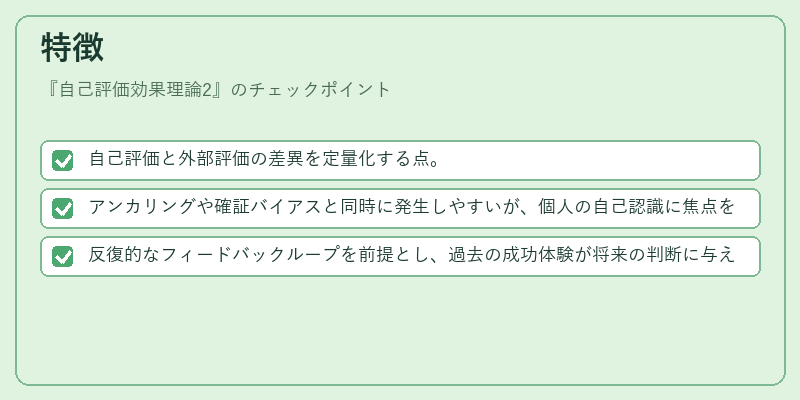

- 自己評価と外部評価の差異を定量化する点。

- アンカリングや確証バイアスと同時に発生しやすいが、個人の自己認識に焦点を当てる。

- 反復的なフィードバックループを前提とし、過去の成功体験が将来の判断に与える影響を重視する。

現在の位置づけ

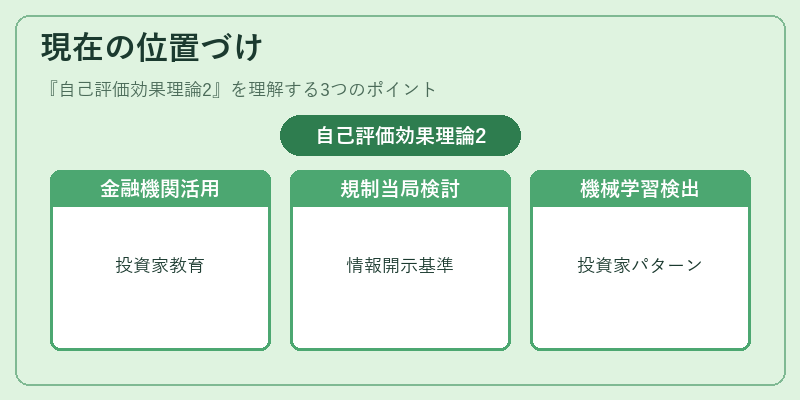

自己評価効果理論2は、行動経済学と金融心理学の交差点に位置し、学術研究で徐々に注目を集めている。

- 金融機関は投資家教育やリスク管理に活用し、過信を抑制するナッジ設計に応用している。

- 規制当局は、投資家保護の観点から自己評価効果を考慮した情報開示基準の検討を進めている。

- 近年のデータ解析手法の進展により、個別投資家の自己評価パターンを機械学習で検出する研究が進行中である。

×

続きを読むには確認が必要です