自己帰属効果理論とは、個人が自らの意思決定や行動の結果を外部要因ではなく自分自身の能力や性格に帰属させる傾向を説明する理論である。

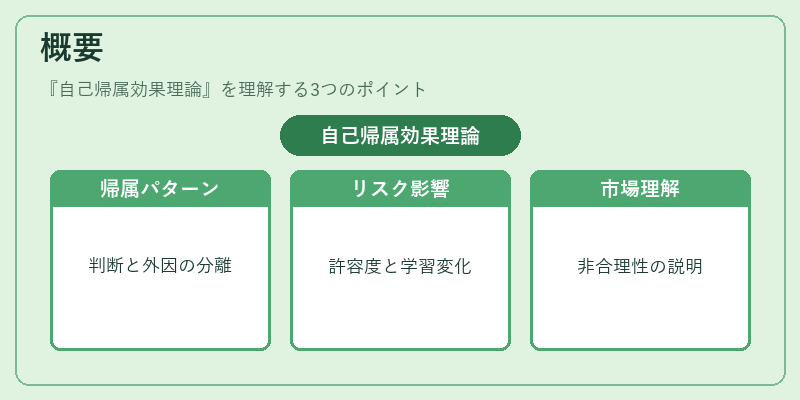

概要

自己帰属効果理論は、心理学における帰属理論を金融行動に適用したものである。投資家やトレーダーは、利益を得た際に「自分の判断力が優れている」と評価し、損失を被った際には「市場の変動や外部要因が原因だ」と言い換えることで、自己効力感を維持しようとする。こうした帰属パターンは、個人のリスク許容度や学習行動に影響を与えるため、金融市場全体の動向を理解する上で重要な視点となる。理論は、行動経済学の枠組み内で、プロスペクト理論や損失回避といった概念と相互作用しながら、投資行動の非合理性を説明する。

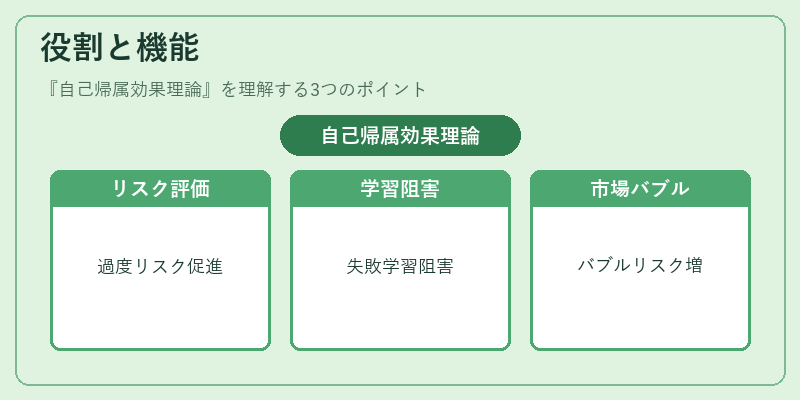

役割と機能

自己帰属効果理論は、投資判断のプロセスにおける心理的フィードバックを解明する。具体的には、以下のような場面で機能する。

- リスク評価:利益を自己のスキルに帰属させると、過度なリスクテイクが促進される。

- 学習と適応:損失を外部要因に帰属すると、過去の失敗からの学習が阻害され、同様のミスが繰り返されやすい。

- 情報処理:自己帰属が強い投資家は、確証バイアスと組み合わさり、好ましい情報のみを重視する傾向が高まる。

- 市場行動:集団レベルでの自己帰属が広がると、過熱感やバブル形成のリスクが増大する。

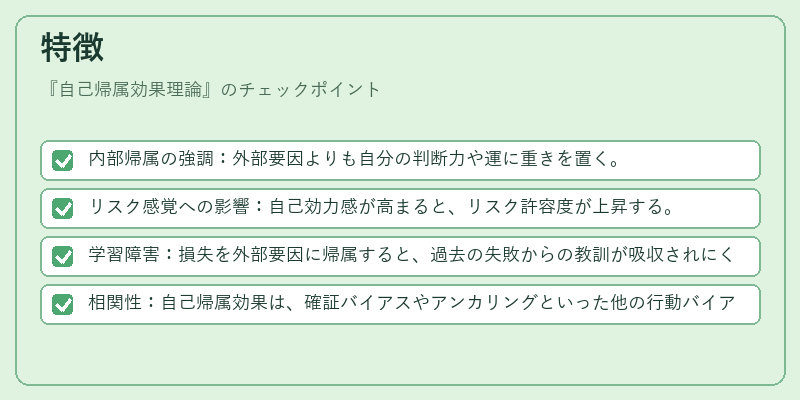

特徴

- 内部帰属の強調:外部要因よりも自分の判断力や運に重きを置く。

- リスク感覚への影響:自己効力感が高まると、リスク許容度が上昇する。

- 学習障害:損失を外部要因に帰属すると、過去の失敗からの教訓が吸収されにくい。

- 相関性:自己帰属効果は、確証バイアスやアンカリングといった他の行動バイアスと相互に作用する。

これらの特徴は、投資家が市場情報をどのように解釈し、意思決定を行うかを定量的に把握する際に不可欠である。

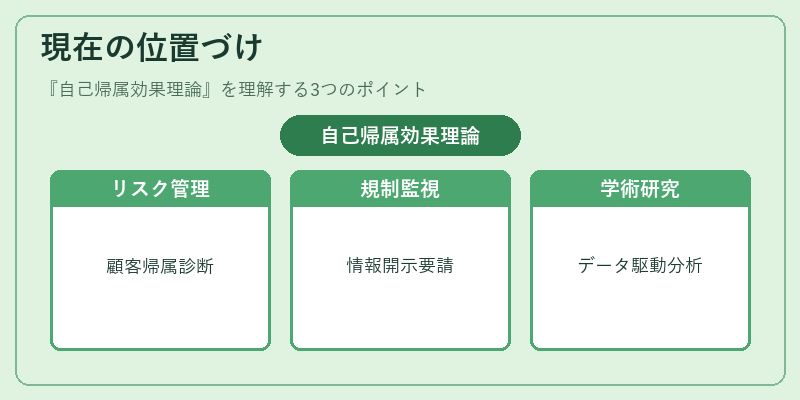

現在の位置づけ

近年、自己帰属効果理論は金融機関のリスク管理や顧客教育に活用されている。投資顧問や資産運用会社は、顧客の帰属パターンを診断し、リスク適正化のためのナッジを設計するケースが増えている。規制当局は、投資家保護の観点から、過度な自己効力感が投資判断に与える影響を監視し、情報開示の透明性を求める動きが進んでいる。学術的には、行動経済学と金融工学の交差点で研究が進められ、データ駆動型の帰属分析手法が開発されている。これにより、自己帰属効果が市場のボラティリティや資産価格形成に与える影響を定量的に評価する試みが拡大している。

続きを読むには確認が必要です