自己株保有上限とは、企業が自社株式を保有できる最大割合を定める規制である。

概要

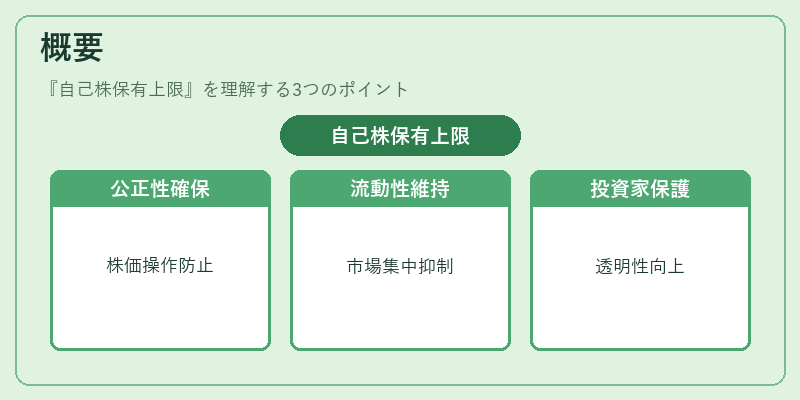

自己株保有上限は、株式市場の公正性と流動性を確保するために設けられた制度である。企業が自社株を大量に保有すると、株価操作や市場の過度な集中を招く恐れがあるため、証券取引所や金融庁が上限を設定し、監督している。上限は、発行済株式総数に対する割合で示され、一般に「発行済株式の○%」という形で表記される。制度は、企業の株主構成の健全化と投資家保護を目的としており、株式市場の透明性を高める役割を果たす。

役割と機能

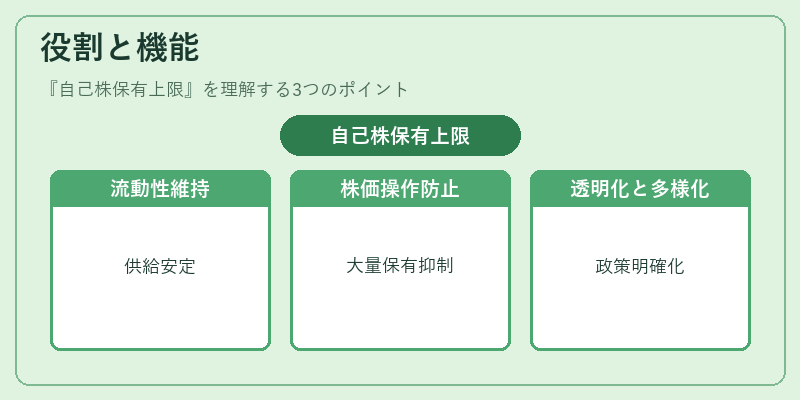

自己株保有上限は、以下のような機能を担う。

1. 市場の流動性維持:企業が過剰に株式を保有すると、売買可能な株数が減少し、取引量が縮小する。上限により、株式の供給が一定水準に保たれる。

2. 株価操作防止:自社株を大量に保有することで、株価を意図的に操作しようとするリスクを抑制する。

3. 資本政策の透明化:上限に達した場合、企業は自社株買いを停止したり、株式を売却する必要があるため、資本政策の変更が明確になる。

4. 株主構成の多様化:大株主が過度に株式を保有することを制限し、株主構成の多様化を促進する。

特徴

- 上限率の設定:上限は、発行済株式総数に対する割合で定められ、業種や市場区分によって異なる場合がある。

- 自社株買いとの関係:自社株買いを実施した場合、保有株数は上限に対して減少する。上限に達すると、追加の自社株買いが禁止される。

- 公開買付(TOB)との違い:TOBは外部から株式を取得する手段であるのに対し、自己株保有上限は既に保有している株式の量を規制する点で異なる。

- 監督機関の役割:証券取引所や金融庁が上限の遵守状況を監視し、違反があれば摘発や罰則を科す。

- 国際的な規制差:国や市場によって上限率は異なり、例えば欧州連合では「自己株保有上限」を明文化しているケースがある。

現在の位置づけ

近年、企業ガバナンスの強化と投資家保護の観点から、自己株保有上限は重要な規制要素として位置づけられている。

- 規制強化の動き:企業が自社株を大量に保有するケースが増加したため、上限率の見直しや、上限超過時の罰則強化が検討されている。

- 市場の反応:上限に達した企業は自社株買いを停止し、株価が一時的に下落することがあるが、長期的には市場の安定化に寄与している。

- 規制の柔軟性:企業の資本政策や市場環境の変化に応じて、上限率の調整が行われるケースが増えている。

- 国際的な調和:多国籍企業が複数市場で上場している場合、各国の上限規制を調和させる動きが進んでいる。

自己株保有上限は、企業の資本政策と市場の健全性を両立させるための不可欠な枠組みであり、投資家保護と市場流動性の確保に寄与している。