住宅取得資金贈与の贈与税計算詳細とは、住宅購入に充てられた贈与財産に対して課される贈与税を算定するための具体的手続きと基準である。

概要

住宅取得資金贈与は、相続や遺言信託とは異なり、受贈者が将来の住宅購入に使用することを目的として行われる贈与である。法制度上、この種の贈与には特別非課税枠が設けられており、一定額までの贈与は贈与税が免除される仕組みになっている。非課税枠は受贈者ごとに設定され、複数年度にわたって継続的に利用する場合でも累積上限が存在するため、計算の際には年間・累積両方を確認する必要がある。

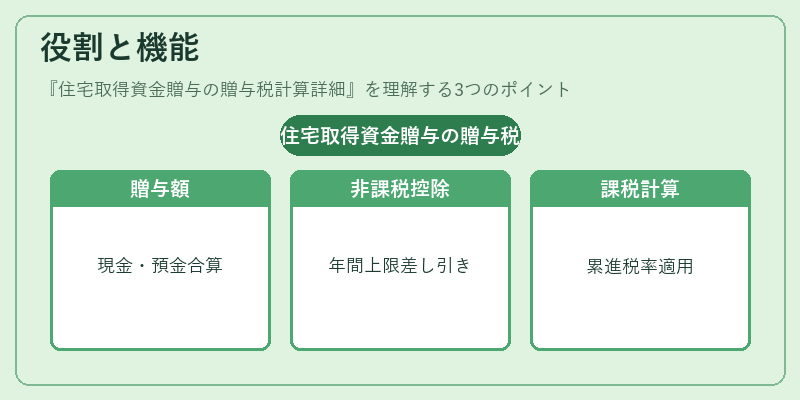

役割と機能

住宅取得資金贈与は、若年層や子ども世帯の住宅購入支援策として重要な役割を果たす。税務上では以下の手順で計算される。

1. 贈与財産額:現金・預金等の総額を合算。

2. 非課税枠の控除:受贈者ごとに設定された年間および累積上限額を差し引く。

3. 課税対象額:1で求めた金額から2で控除した残額が課税対象となる。

4. 税率適用:課税対象額に対して、贈与税の累進税率(10%〜55%)を段階的に適用し、最終的な税金額を算出する。

この計算プロセスは、住宅取得資金として使用されるかどうかを証明書類で示すことで、非課税枠の適用が認められる点が特徴だ。

特徴

- 非課税枠の設定:年間・累積上限額が設けられ、他の贈与と区別される。

- 使用目的の限定:住宅取得に限定された贈与であるため、証明書類の提出義務がある。

- 税率適用範囲:課税対象額が小さい場合は10%〜20%程度の低い税率が適用される一方、大きな金額になると最高税率55%まで上昇する。

このように、住宅取得資金贈与は非課税枠という独自の優遇措置を持ちつつ、使用目的の限定性と累積制限が他の贈与税計算と明確に差別化されている。

現在の位置づけ

近年では住宅ローン減税や住宅取得支援金との併用が進み、住宅取得資金贈与は若年層の住宅購入促進策として注目を集めている。税制改正により非課税枠の上限額や適用条件が調整されることもあるため、最新の法令情報を確認する必要がある。また、地方自治体によっては独自の住宅取得支援制度と連携した贈与税優遇策が設けられているケースも存在し、受贈者は複数の優遇措置を組み合わせて最大限に活用できる。金融機関や税理士事務所では、住宅取得資金贈与に関する相談窓口を整備し、適切な計算と手続き支援を行っている。

続きを読むには確認が必要です