住宅ローン審査とは、住宅ローンを申し込む個人が金融機関から融資を受けるために行われる信用評価プロセスである。

概要

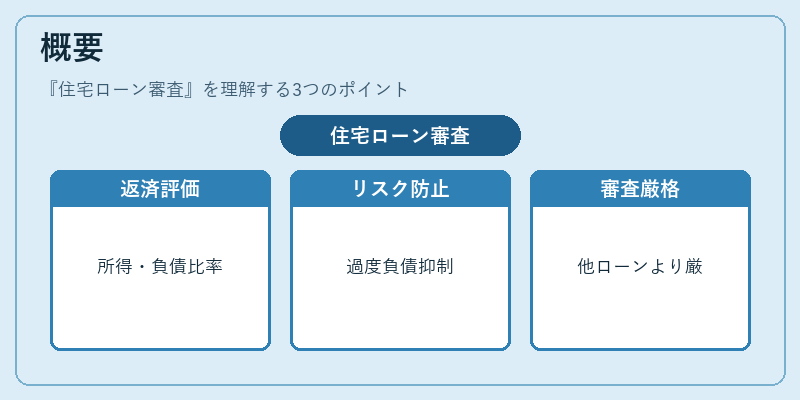

住宅ローン審査は、借入者の返済能力を定量的に判断するために設計された制度である。主に、可処分所得と固定費のバランス、流動性比率、過去の借入履歴、雇用状況などの財務指標を用いて、返済リスクを測定する。

この制度は、金融機関が資金を安全に回収できるようにするために不可欠であり、同時に借入者が過度な負債を抱えることを防止する役割も担う。住宅ローン審査は、個人ファイナンスの中でも特に大きな金額を伴うため、審査基準は他のローン(カードローン、リボ払いなど)よりも厳格である。

役割と機能

住宅ローン審査は、以下のような場面で機能する。

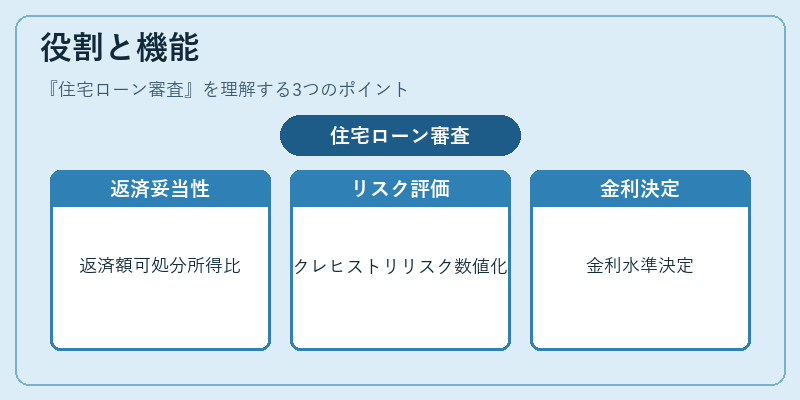

1. 返済計画の妥当性確認 – 借入額と返済期間に対して、月々の返済額が可処分所得の一定割合(一般に30%程度)を超えないかをチェックする。

2. リスク評価 – 過去のクレジットヒストリーや現在の負債残高を基に、デフォルトリスクを数値化する。

3. 金利設定の根拠 – 審査結果に応じて、変動金利・固定金利の選択肢や金利水準を決定する。

4. 法令遵守 – 金融庁や銀行業規制に基づき、貸付限度額や担保評価額を算定する。

審査は、オンラインアプリでの自動審査と、金融機関の担当者による詳細審査の二段階で行われることが多い。

特徴

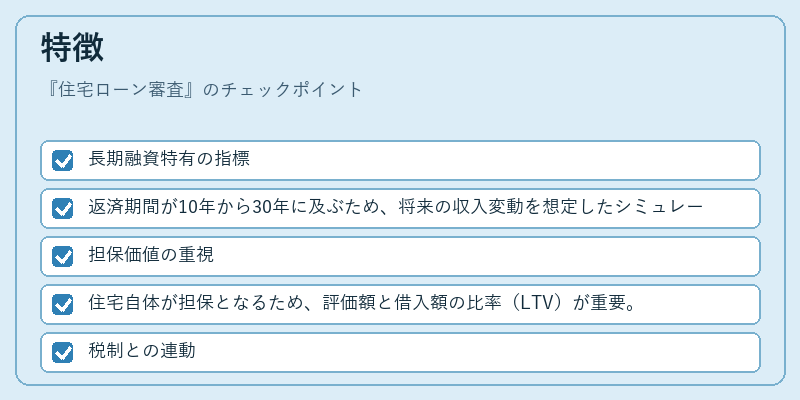

- 長期融資特有の指標

- 返済期間が10年から30年に及ぶため、将来の収入変動を想定したシミュレーションが必須。

- 担保価値の重視

- 住宅自体が担保となるため、評価額と借入額の比率(LTV)が重要。

- 税制との連動

- 住宅ローン控除を受けるためには、一定の審査基準を満たす必要がある。

- 流動性比率の活用

- 借入者の流動資産と負債の比率を評価し、突発的な支出に対する耐性を測る。

これらの特徴は、住宅ローン審査が単なる金額評価ではなく、借入者の総合的な財務健全性を測る総合指標であることを示す。

現在の位置づけ

近年、住宅ローン審査はデジタル化とデータ活用の進展により、審査速度と精度が向上している。

- AI・機械学習の導入

- 過去の返済データを学習し、個別のリスクプロファイルを作成。

- 非対面審査

- オンラインでの本人確認と書類提出が可能になり、申請者の利便性が向上。

- 規制の強化

- 金融庁が提示する貸付基準の見直しにより、過大借入を抑制。

また、住宅ローン控除や繰上げ返済制度の改定が審査基準に影響を与えている。金融機関は、借入者が将来の金利変動や収入変化に耐えられるかをより詳細に検証し、リスク管理を徹底している。

住宅ローン審査は、個人が住宅取得を実現する際の重要な門番であり、金融市場の安定と消費者保護を両立させるための核心的プロセスである。

続きを読むには確認が必要です