終身年金の確定日とは、終身年金保険において受給開始日が確定した日を指す。

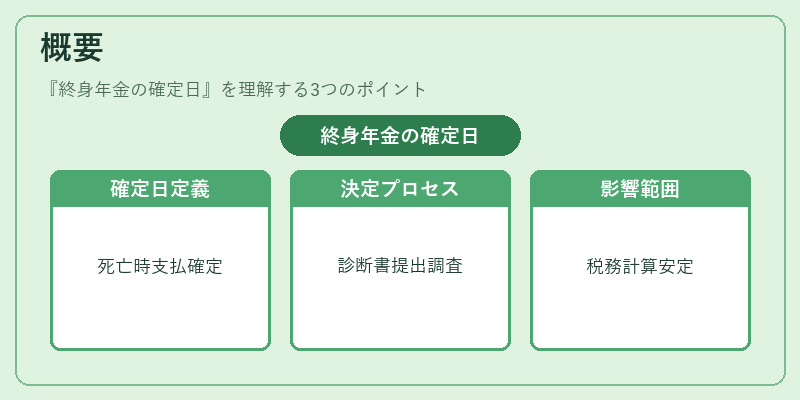

概要

終身年金は、契約者が死亡した時点で保険会社が一定の年金を生涯にわたり支払う保険商品である。受給開始日を「確定日」と呼ぶのは、死亡時に支払いが確定する点が他の年金商品(例えば定期年金や終身保険の死亡給付)と区別されるためである。確定日は、死亡診断書の提出や保険会社の調査を経て、保険契約上で明示的に定められる。確定日が設定されることで、年金支払額の計算基準日が固定され、税務上の計算や保険料の再計算が円滑に行える。

役割と機能

確定日は、以下のような場面で重要な役割を果たす。

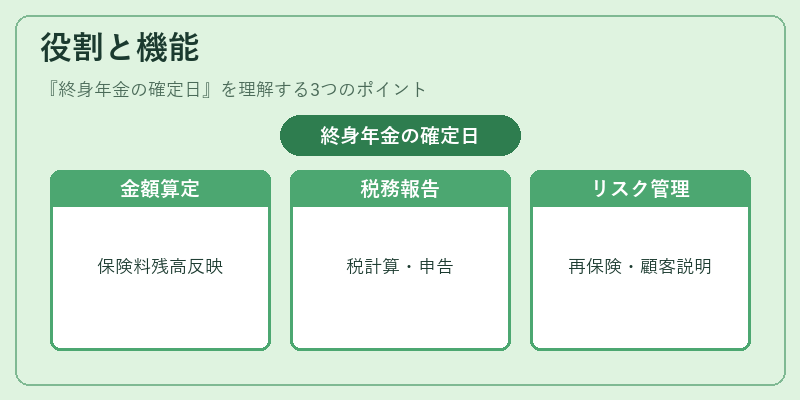

- 年金支払額の算定基準:確定日を基準に、死亡時点での保険料残高や投資損益を反映した年金額が決定される。

- 税務処理:確定日が確定していることで、所得税や相続税の計算対象日が明確になり、税務署への申告が容易になる。

- 再保険契約:保険会社は確定日を基にリスクを評価し、再保険プールへの引き渡し日を設定する。

- ソルベンシーマージン計算:確定日を基準に、保険会社が保有する資本の必要性を算出し、監督当局への報告を行う。

- 契約者への説明:契約時に確定日を提示することで、受給開始時期の不確実性を減らし、顧客満足度を向上させる。

特徴

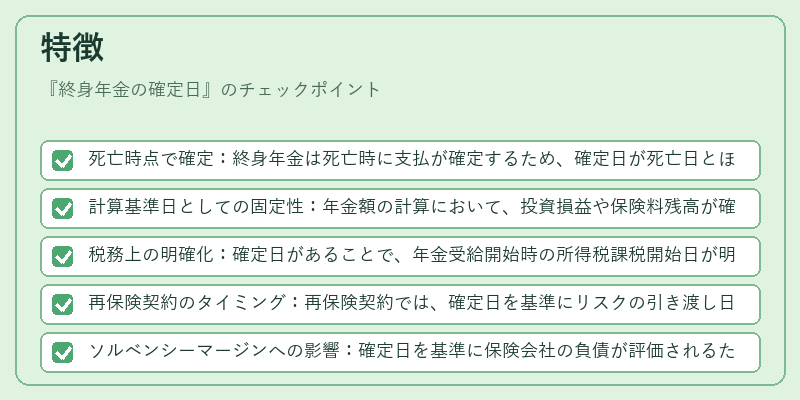

- 死亡時点で確定:終身年金は死亡時に支払が確定するため、確定日が死亡日とほぼ同時に設定される。

- 計算基準日としての固定性:年金額の計算において、投資損益や保険料残高が確定日での状態を基準とする。

- 税務上の明確化:確定日があることで、年金受給開始時の所得税課税開始日が明確になる。

- 再保険契約のタイミング:再保険契約では、確定日を基準にリスクの引き渡し日を設定するため、再保険の契約期間が短縮される。

- ソルベンシーマージンへの影響:確定日を基準に保険会社の負債が評価されるため、資本要件の算定に直結する。

現在の位置づけ

終身年金の確定日は、近年の金融規制強化や保険業界のリスク管理の高度化に伴い、重要性を増している。

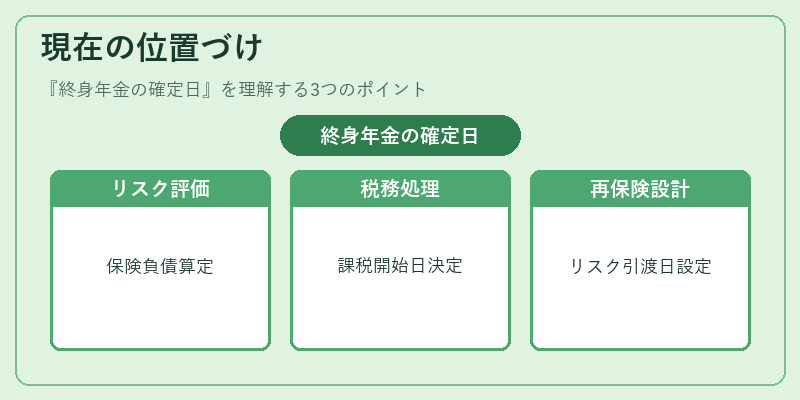

- ソルベンシー規制:保険会社は確定日を基準に保険負債を評価し、ソルベンシーマージンを算出するため、確定日の正確性が資本充足率に直結する。

- 再保険市場の活性化:再保険プールの設計において、確定日を基準にリスクの引き渡し日を設定するケースが増えている。

- 税制改正:年金受給開始時の課税開始日が確定日であることが、税制改正においても重要視される。

- 顧客ニーズの多様化:高齢化社会において、受給開始時期の予測可能性を求める顧客が増加し、確定日の明示が販売戦略の一環として取り入れられる。

以上のように、終身年金の確定日は、保険契約のリスク評価、税務処理、再保険契約、ソルベンシーマージン計算など多岐にわたる場面で不可欠な概念である。

続きを読むには確認が必要です