剰余金処分とは、企業が利益剰余金を株主還元や内部留保に振り分けるために行う決定・実行を指す。

目次

概要

剰余金処分は、株主総会での決議を経て行われる。企業は、利益剰余金を配当、株主優待、自己株式取得、内部留保などに配分し、資本政策を実行する。日本の会社法では、剰余金処分の範囲と方法が定められ、株主の利益保護と企業の健全な資本構成を両立させる役割を担う。

役割と機能

剰余金処分は、株主還元策として配当や株主優待を実施し、株価の安定化や投資家の信頼を高める。内部留保は、将来の投資や不測の損失に備えるための資金源となる。さらに、自己株式取得は株価の過剰下落を抑制し、株式市場での需要供給バランスを調整する。これらの処分は、企業価値の最大化と株主価値の向上を目的とする。

特徴

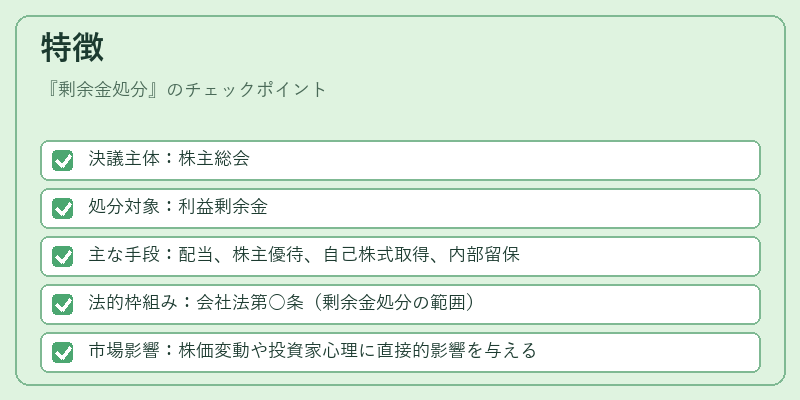

- 決議主体:株主総会

- 処分対象:利益剰余金

- 主な手段:配当、株主優待、自己株式取得、内部留保

- 法的枠組み:会社法第○条(剰余金処分の範囲)

- 市場影響:株価変動や投資家心理に直接的影響を与える

これらの特徴により、剰余金処分は企業の資本政策と市場評価を結びつける重要な手段となる。

現在の位置づけ

近年、企業は低金利環境と株主還元の重要性を背景に、配当性向の調整や自己株式取得を積極的に行っている。規制面では、持株比率の上限や自己株式取得の透明性が強化され、投資家保護が重視されている。さらに、ESG投資の拡大に伴い、内部留保の使途として社会的責任投資(SRI)や再投資が注目されるようになっている。剰余金処分は、企業の資本政策と市場の期待を調整する不可欠なプロセスとして、今後も重要性を増すと見られる。

×

続きを読むには確認が必要です