株式分割後の配当変動とは、株式分割を実施した後に株主に対して支払われる配当金額が、分割前と比較して変化する現象である。

概要

株式分割は、既存株主の持株数を増やし、株価を下げることで流動性を高める手段である。分割は「株式分割率」として定められ、例えば1株を2株に分割すると、株価は約半分になるが、株主の保有株数は倍になる。配当は通常「1株あたりの配当金額(1株当たり配当)」で表されるため、分割後は株価と株数の変化に合わせて1株当たり配当が調整される。多くの企業は「配当性向」を維持するため、分割後も1株当たり配当を分割率に応じて減額し、総配当額(株主全体に支払われる金額)はほぼ同等に保つ。したがって、株式分割後の配当変動は、1株当たり配当の減額と株数増加の相殺によって総配当額が安定するという構造を持つ。

役割と機能

株式分割後の配当変動は、投資家へのインセンティブ調整と市場の価格調整を同時に行う。具体的には次のような場面で機能する。

- 株主還元の一貫性維持:分割前後で1株当たり配当を調整することで、株主が受け取る総配当額を維持し、配当性向を一定に保つ。

- 市場流動性向上:株価が下がることで小規模投資家の参入障壁が低下し、取引量が増加。配当変動は株価の変動に合わせて調整されるため、投資家は配当水準を予測しやすい。

- 株主構成の安定化:分割後に株数が増えることで、株主構成が希薄化し、株主総会での意思決定が安定。配当変動は株主の実質的なリターンを一定に保つ役割を果たす。

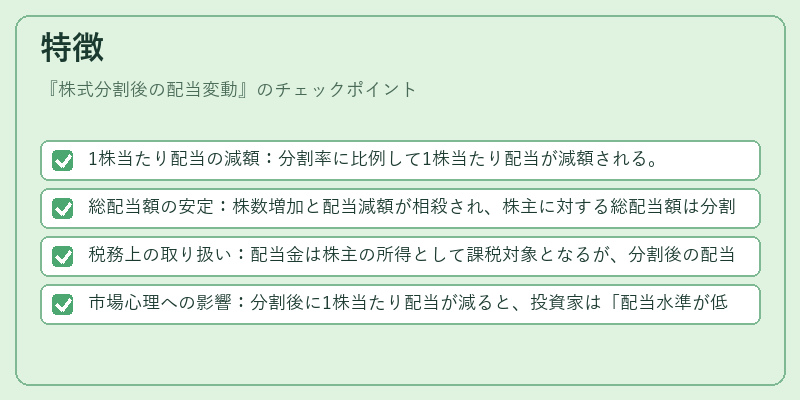

特徴

- 1株当たり配当の減額:分割率に比例して1株当たり配当が減額される。

- 総配当額の安定:株数増加と配当減額が相殺され、株主に対する総配当額は分割前とほぼ同等。

- 税務上の取り扱い:配当金は株主の所得として課税対象となるが、分割後の配当変動は税務上の取り扱いに変化はない。

- 市場心理への影響:分割後に1株当たり配当が減ると、投資家は「配当水準が低下した」と解釈するケースがあるが、総配当額が維持されている点を重視する投資家も多い。

現在の位置づけ

近年、株式分割は企業が株価を低く保ちつつ、株主還元を継続するための主要な手段として広く採用されている。特に米国や日本の主要株価指数に組み入れられる企業は、分割後も1株当たり配当を分割率に合わせて調整し、配当性向を維持する傾向が強い。規制面では、証券取引所が分割に関する情報開示を義務付けており、投資家保護の観点から配当変動の透明性が重視されている。今後はESG投資の拡大に伴い、配当政策と分割戦略の連携が重要視される可能性が高い。

続きを読むには確認が必要です