配当金の税率表(国内)とは、個人株主・法人株主が受け取る配当金に対して課される源泉徴収税率や住民税を一覧化した表である。

目次

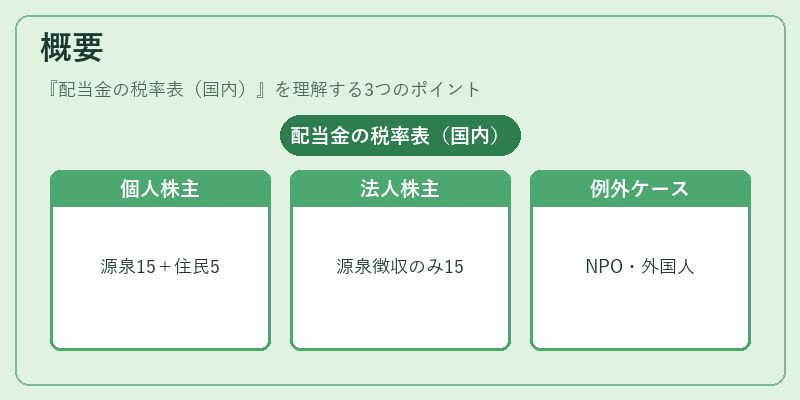

概要

日本では配当所得は「総合課税」と「分離課税」の二つの枠組みで扱われるが、個人株主に対しては原則として源泉徴収税率15%+住民税5%(実質20.315%)が適用される。法人株主の場合は配当受取時に15%の源泉徴収のみが課税対象となり、以後の法人税計算で調整される。税率表にはこれらの標準税率だけでなく、特定非営利活動法人や外国居住者への配当など例外的なケースも記載されている。

役割と機能

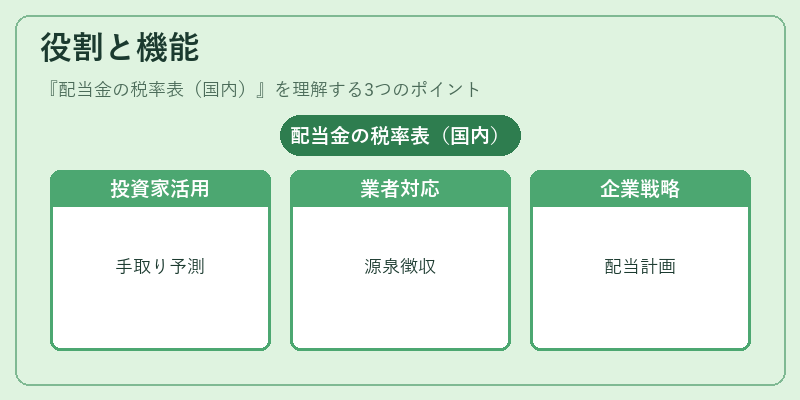

投資家は税率表を参照して受け取る手取り額を予測し、ポートフォリオの収益性評価に活用する。証券会社や金融機関は顧客への配当金支払時に正確な源泉徴収を行うために税率表を基準とし、税務申告書類作成にも利用される。また、企業側は株主還元計画を策定する際に、税負担の観点から配当金額や支払タイミングを検討する上で不可欠な情報源となっている。

特徴

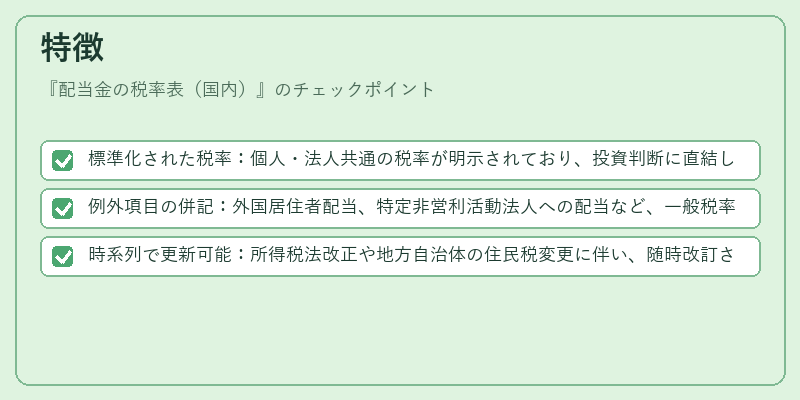

- 標準化された税率:個人・法人共通の税率が明示されており、投資判断に直結しやすい。

- 例外項目の併記:外国居住者配当、特定非営利活動法人への配当など、一般税率から逸脱するケースを網羅。

- 時系列で更新可能:所得税法改正や地方自治体の住民税変更に伴い、随時改訂されるため最新情報が反映される。

現在の位置づけ

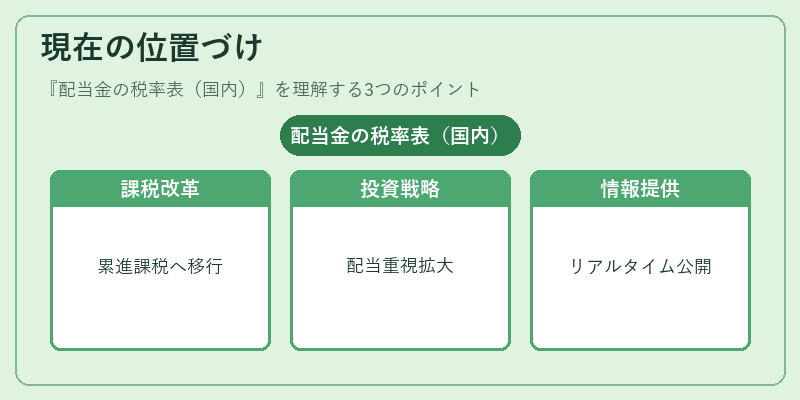

近年は配当金の課税を含む総合課税制度の見直し議論が進んでおり、一定額以上の配当に対しては累進課税が適用される方向へ動きつつある。さらに、企業による自社株買いの増加やETF投資の普及により、配当金を主要なリターン源とする投資戦略が拡大しているため、税率表は個人投資家だけでなく機関投資家にも不可欠なツールとなっている。

国税庁や金融庁の公式ウェブサイトにて随時最新版が公開されるほか、証券会社の取引プラットフォーム上でもリアルタイムで参照できるようになっている。

×

続きを読むには確認が必要です