過去既往症告知後見合免除特約とは、保険契約において、契約者が保険会社に対して既往症の告知を行った後、保険会社がその既往症に関して保険金支払いを免除する特約である。

目次

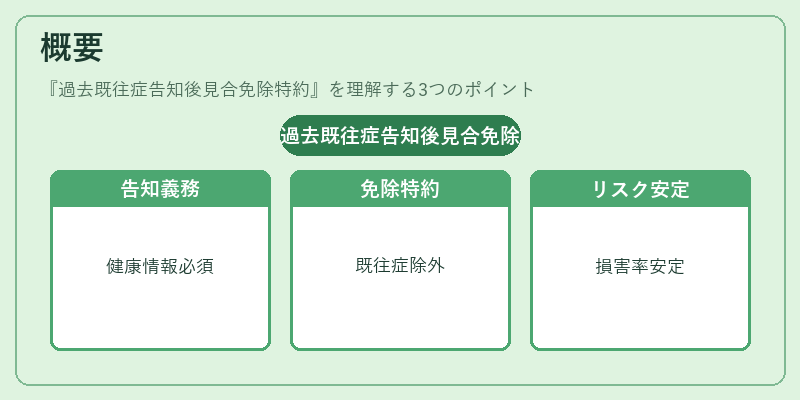

概要

過去既往症告知後見合免除特約は、保険会社が契約者の健康状態を把握し、リスクを適切に評価するために設けられた仕組みである。既往症の告知義務は保険契約の基本要件であり、告知後に保険会社がその既往症に対して支払いを免除することで、過去の病歴が将来の保険金請求に影響を与えるリスクを抑制する。

この特約は、終身保険・養老保険・収入保障保険など、長期にわたる保険商品に組み込まれることが多い。契約時に告知された既往症が保険金支払対象から除外されることで、保険会社は大数の法則に基づく損害率を安定させ、ソルベンシーマージンの確保に寄与する。

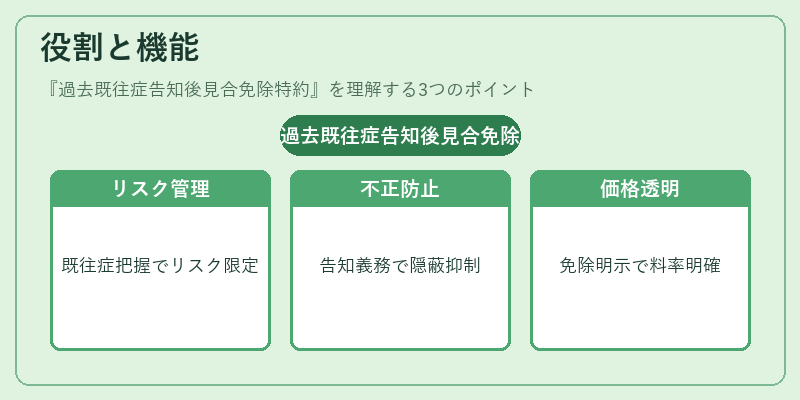

役割と機能

- リスク管理

保険会社は、過去既往症を事前に把握し、将来の支払リスクを限定できる。 - 不正告知防止

告知義務と免除特約の組み合わせにより、契約者が既往症を隠すインセンティブを低減する。 - 価格設定の透明化

免除対象を明示することで、保険料の算定基準が明確になり、契約者は自らのリスク負担を正確に把握できる。 - 再保険プールへの影響

免除特約により、保険会社のポートフォリオリスクが低減し、再保険契約時のリスク評価が容易になる。

特徴

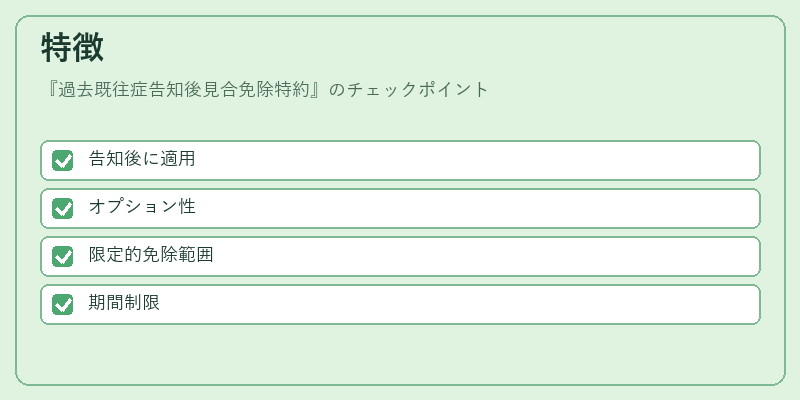

- 告知後に適用

既往症が告知された時点で免除が発動し、告知前の既往症には適用されない。 - オプション性

多くの保険商品で任意加入が可能であり、契約者は必要に応じて選択できる。 - 限定的免除範囲

免除対象は特定の疾病や治療歴に限定される場合が多く、全ての既往症が対象になるわけではない。 - 期間制限

免除期間が設定され、一定期間を経過すると再び保険金支払対象になるケースがある。

現在の位置づけ

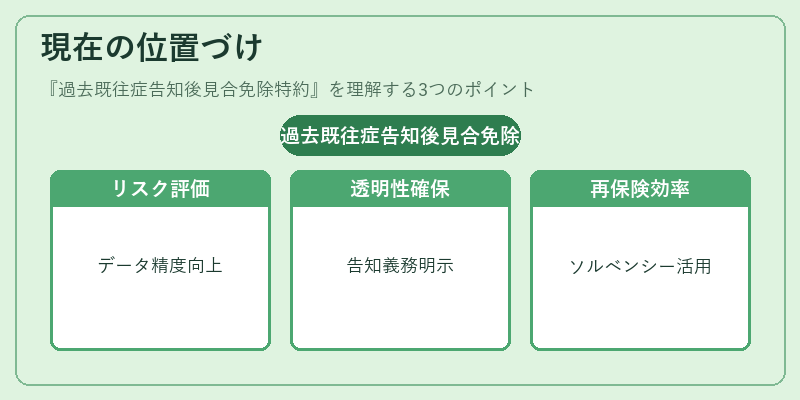

近年の健康情報技術の進展により、保険会社は契約者の健康データをより正確に取得できるようになった。これに伴い、過去既往症告知後見合免除特約は、より精緻なリスク評価ツールとして重要性を増している。

また、金融庁等の監督機関は、保険契約の透明性確保と消費者保護を目的に、告知義務と免除特約の明示を義務付ける指針を示している。結果として、多くの保険商品においてこの特約が標準的に組み込まれ、契約者は自らの健康リスクに応じた保険料を支払うことが求められるようになっている。

さらに、再保険市場においては、免除特約を持つポートフォリオのリスクプロファイルが低減されるため、再保険契約の条件が緩和される傾向が見られる。これにより、保険会社はソルベンシーマージンを効率的に運用できる環境が整いつつある。

×

続きを読むには確認が必要です