換算基準額とは、株式や配当等を別通貨で評価する際に用いられる基準となる金額のことです。

目次

概要

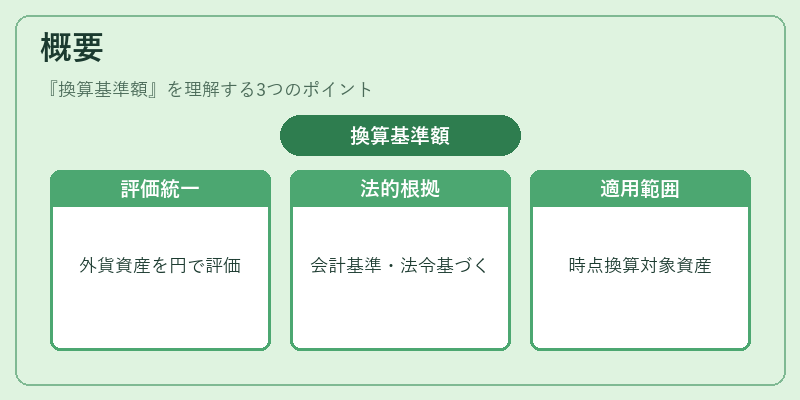

国際投資が拡大した現代において、日本国内の投資家は米国株や欧州株など異なる通貨建ての有価証券を保有するケースが増えています。こうした資産を日本円で統一的に評価し、財務諸表や税務申告に反映させるためには、一定の換算基準が必要です。換算基準額は、企業会計基準(日本版IFRS・J-GAAP)や金融商品取引法により定められた「時点換算」の枠組み内で設定されます。

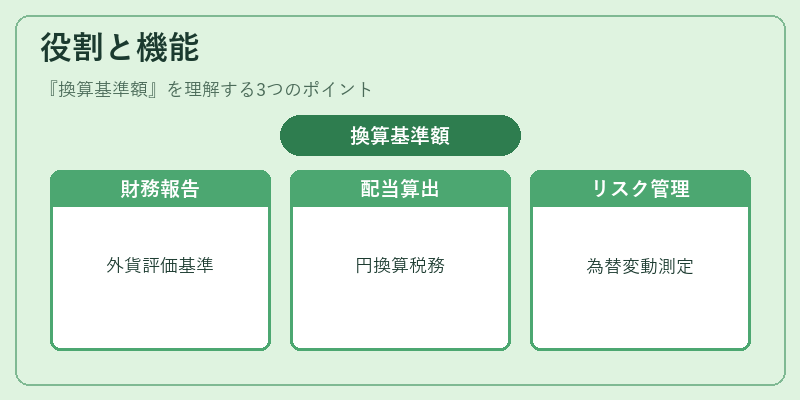

役割と機能

- 財務報告:外貨建て株式の評価損益を日本円で計上する際、基準額が決定要因となる。

- 配当金算出:外国企業から受け取る配当を円換算し、税務処理や投資家への分配に使用。

- 株式分割・合併時の評価:異通貨で発行された株式を統一的に扱い、株主総会等で正確な議決権比率を算出。

- リスク管理:為替変動による資産価値の変化を測定し、ヘッジ戦略立案に寄与。

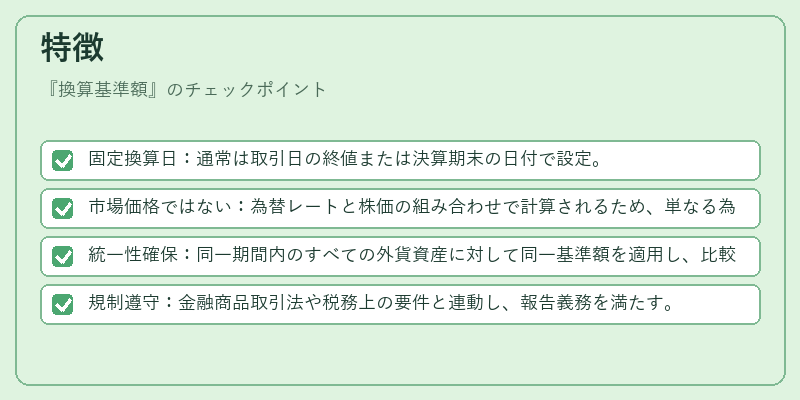

特徴

- 固定換算日:通常は取引日の終値または決算期末の日付で設定。

- 市場価格ではない:為替レートと株価の組み合わせで計算されるため、単なる為替変動だけを反映しない。

- 統一性確保:同一期間内のすべての外貨資産に対して同一基準額を適用し、比較可能性を維持。

- 規制遵守:金融商品取引法や税務上の要件と連動し、報告義務を満たす。

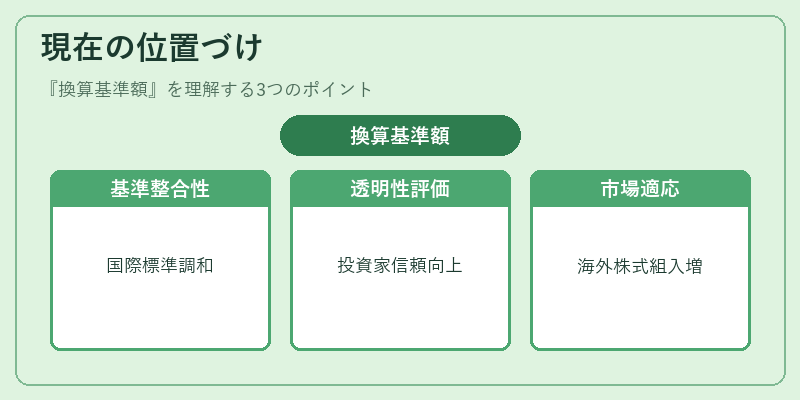

現在の位置づけ

グローバル資本市場が深化する中で、換算基準額は企業会計・投資家情報開示に不可欠な概念となっている。日本証券取引所や金融庁は、外貨建て株式の評価方法を定期的に見直し、国際標準(IFRS 9等)との整合性を図っている。また、投資信託・ETFなどで海外株式が組み入れられるケース増加に伴い、換算基準額の透明性と一貫性は市場参加者から高く評価されている。

×

続きを読むには確認が必要です