給付金額とは、保険契約に基づき保険会社が被保険者または受取人に対して支払う金銭的価値を指す。

目次

概要

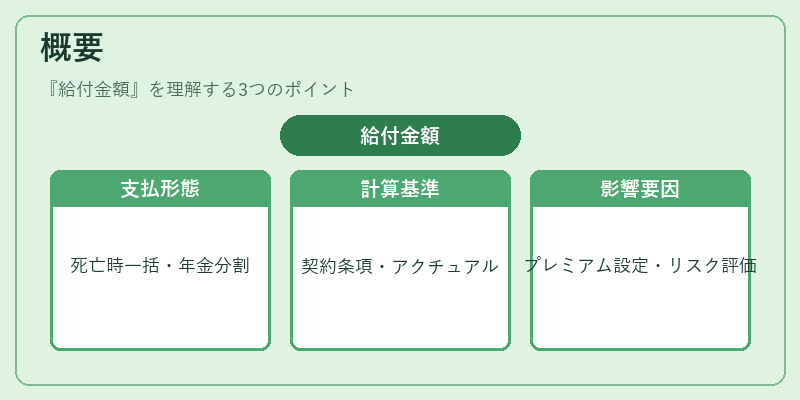

給付金額は、生命保険・養老保険・収入保障保険等の各種保険商品において、契約条項やアクチュアル計算により定められる。終身保険では死亡時に一括で支払われることが多く、養老保険では満期時に一定期間の年金として分割支払いされる。収入保障保険は被保険者の所得を模した給付を提供するため、契約時点の所得水準や生活費を反映させた計算式が用いられる。これらの給付金額は、プレミアム設定やリスク評価において中心的なパラメータとなる。

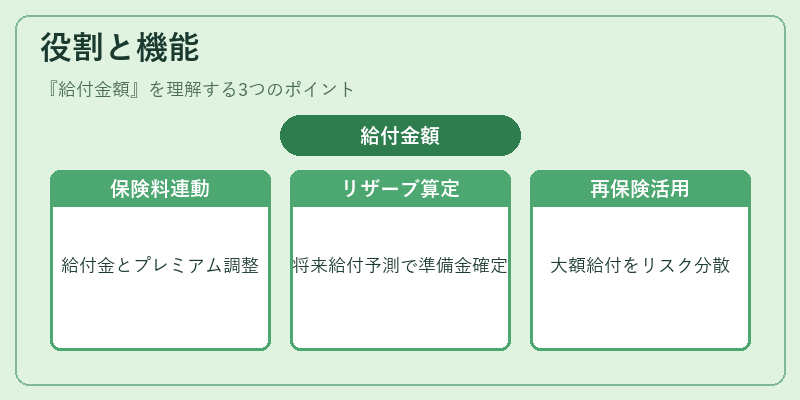

役割と機能

- 保険料算定基準 – 給付金額が高ければ保険料も増加し、逆に低い場合はプレミアムを抑制できる。

- リザーブ計算の根拠 – 将来支払うべき給付金額を予測することで、必要な準備金(負債側)を確定させる。

- 再保険契約の対象 – 給付金額が大きい商品はリスク分散のために再保険プールへ移転され、保険会社の資本効率向上につながる。

- 規制遵守指標 – ソルベンシーマージン計算やコンバインドレシオ評価時に、実際支払われた給付金額と予測値との差異が重要な監査対象となる。

特徴

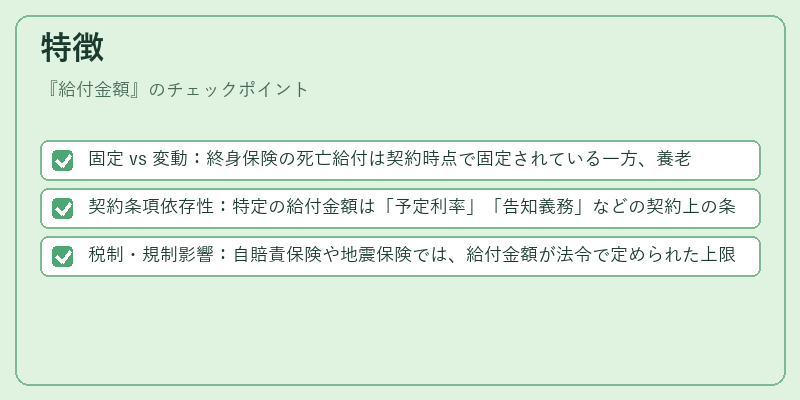

- 固定 vs 変動:終身保険の死亡給付は契約時点で固定されている一方、養老保険や収入保障保険では市場利率やインフレを反映した変動型が多い。

- 契約条項依存性:特定の給付金額は「予定利率」「告知義務」などの契約上の条件により変更されることがある。

- 税制・規制影響:自賠責保険や地震保険では、給付金額が法令で定められた上限を超える場合は追加負担が発生する。

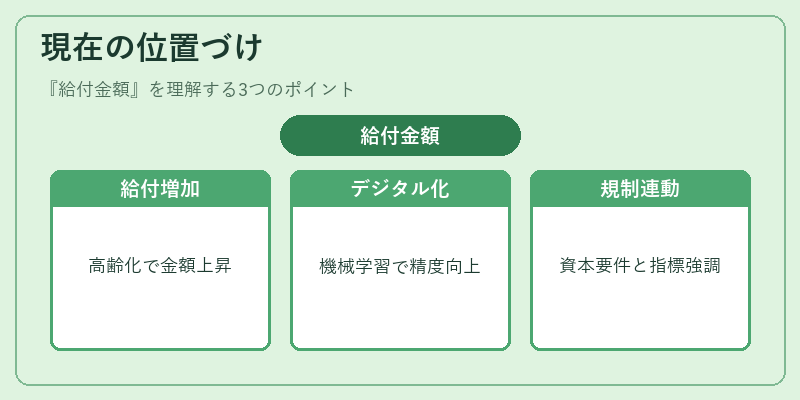

現在の位置づけ

近年、高齢化社会に伴い終身保険・養老保険の給付金額は増大傾向にある。これにより、保険会社はソルベンシーマージンを確保しつつ、再保険プールへの依存度を調整している。また、デジタルトランスフォーメーションの進展で、給付金額の算定モデルが機械学習等を用いた高度化が進み、リスク評価精度が向上している。さらに、国際的な保険規制枠組みにおいては、給付金額と資本要件の関係が強調されており、コンバインドレシオや損害率管理に直結する重要指標として位置づけられている。

×

続きを読むには確認が必要です