個別リスク評価システムとは、保険契約者一人ひとりのリスク特性を定量化し、保険料やリスク管理策を決定するための統合的枠組みである。

概要

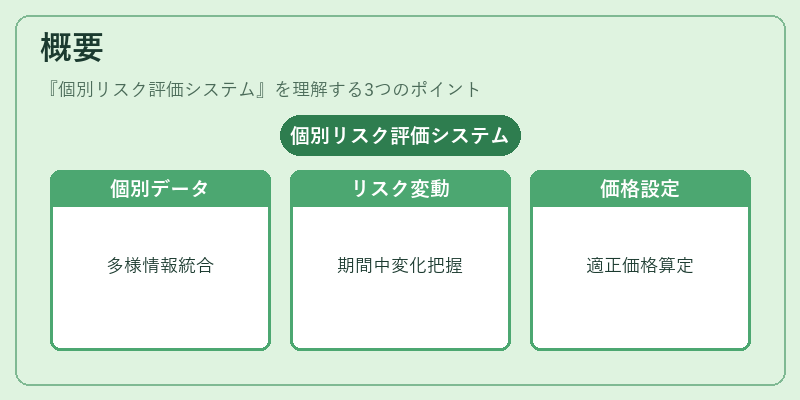

個別リスク評価システムは、従来の統計的平均リスクモデルから脱却し、個々の契約者の健康状態、生活習慣、職業、家族歴など多様なデータを組み合わせてリスクを算定する。終身保険・養老保険・収入保障保険など、長期にわたる契約においては、契約期間中に発生するリスクの変動を正確に捉えることが重要である。システムは、医療情報、行動データ、環境情報を統合し、機械学習や統計的モデリングを用いて個別の死亡率・疾病発症率を推定する。これにより、保険会社は契約ごとの適正価格を設定し、再保険プールやソルベンシーマージンの計算に必要な精度を確保する。

役割と機能

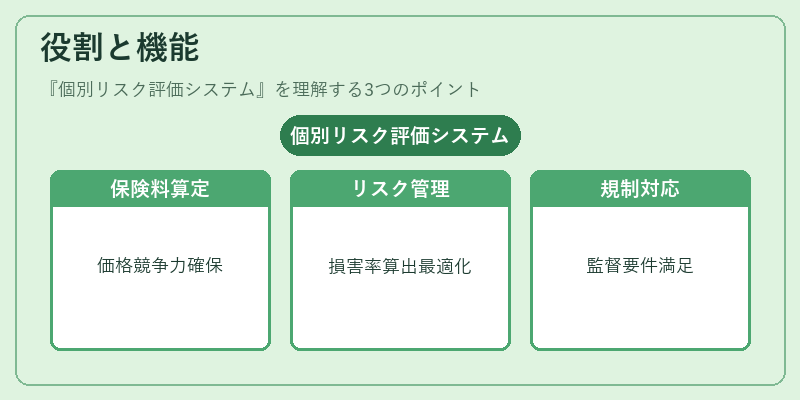

個別リスク評価システムは、以下のような場面で活用される。

1. 保険料算定 – 個々のリスクプロファイルに応じて保険料を差別化し、価格競争力と収益性を両立する。

2. リスク管理 – 予測される損害率やコンバインドレシオを個別に算出し、再保険契約の設計や資本配分を最適化する。

3. 告知義務の遵守 – 契約者が提供した情報を基にリスクを評価し、告知義務に基づく情報開示を適切に行う。

4. 商品設計 – 収入保障保険や解約返戻金の計算において、個別の死亡率や利率を反映し、商品設計の柔軟性を高める。

5. 規制対応 – ソルベンシーマージン計算や再保険プールの監督要件を満たすために、個別リスク評価を定期的に更新する。

特徴

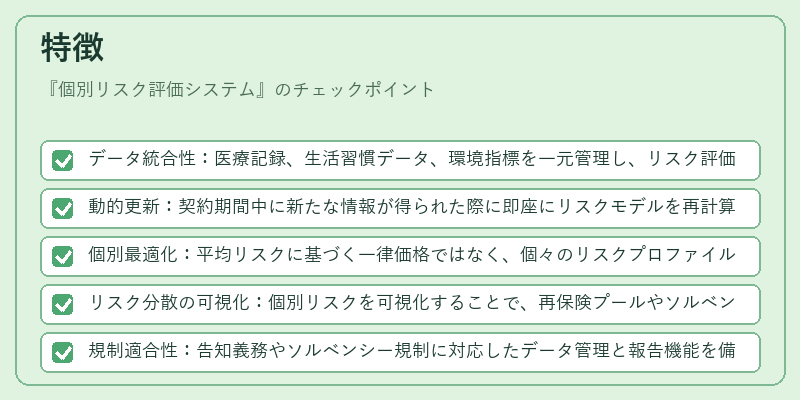

- データ統合性:医療記録、生活習慣データ、環境指標を一元管理し、リスク評価の網羅性を確保。

- 動的更新:契約期間中に新たな情報が得られた際に即座にリスクモデルを再計算し、保険料や給付条件を調整。

- 個別最適化:平均リスクに基づく一律価格ではなく、個々のリスクプロファイルに合わせた価格設定を実現。

- リスク分散の可視化:個別リスクを可視化することで、再保険プールやソルベンシーマージンに対する影響を定量的に把握。

- 規制適合性:告知義務やソルベンシー規制に対応したデータ管理と報告機能を備える。

現在の位置づけ

近年、ビッグデータとAI技術の進展により、個別リスク評価システムは保険業界のデジタルトランスフォーメーションの中核を担うようになった。終身保険や養老保険の価格競争が激化する中、個別リスク評価により差別化された商品設計が可能となり、顧客満足度の向上に寄与している。再保険市場では、個別リスク評価に基づくリスク分散モデルが採用され、ソルベンシーマージンの最適化が進む。さらに、地震保険や自賠責保険においても、個別のリスクプロファイルを反映した保険料設定が検討されている。規制面では、個別リスク評価の透明性と公正性が求められ、データ管理・報告の標準化が進められている。今後は、個別リスク評価システムと再保険プールの連携が深化し、保険業界全体のリスク管理の高度化が期待される。

続きを読むには確認が必要です