固定利回り優先株式とは、株主に対して一定の配当率を保証する優先株式である。

目次

概要

固定利回り優先株式は、発行会社が定めた配当率に従い、株主に対して定期的に配当を支払うことを約束する株式形態である。発行時に配当率が確定し、株主はその配当を受け取る権利を優先して有する。普通株式に比べて配当受取順位が高く、株主総会での議決権は限定されることが多い。企業は資金調達手段として、自己資本比率を維持しつつ資金を調達するためにこの株式を発行するケースが多い。

役割と機能

固定利回り優先株式は、以下のような場面で活用される。

- 資金調達:株式市場での発行により、負債と比べて金利負担が軽減される。

- 資本構成の最適化:自己資本比率を維持しつつ、配当性向を安定させる。

- 投資家への安定収益:配当率が固定されているため、投資家は予測可能な収益を得られる。

- 企業の信用力向上:優先株式の発行は、金融機関や投資家に対して企業の財務健全性を示す指標となる。

特徴

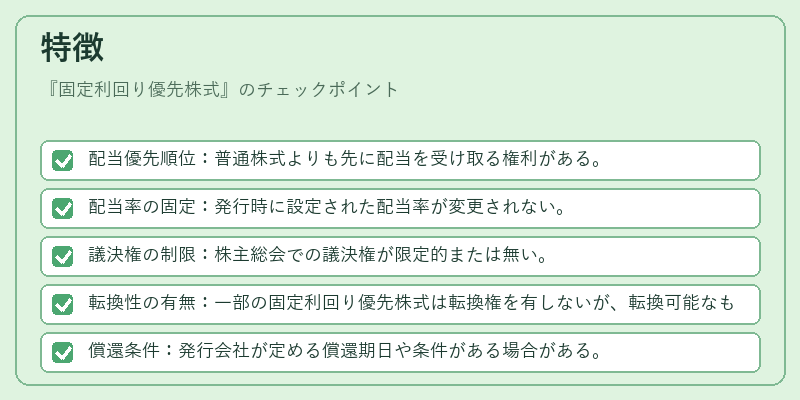

- 配当優先順位:普通株式よりも先に配当を受け取る権利がある。

- 配当率の固定:発行時に設定された配当率が変更されない。

- 議決権の制限:株主総会での議決権が限定的または無い。

- 転換性の有無:一部の固定利回り優先株式は転換権を有しないが、転換可能なものも存在する。

- 償還条件:発行会社が定める償還期日や条件がある場合がある。

現在の位置づけ

固定利回り優先株式は、低金利環境下で企業が負債コストを抑えつつ資金を確保する手段として注目されている。市場では、企業の財務健全性や配当政策を評価する際に重要な指標となり、投資家は配当安定性とリスクを比較検討する。規制面では、金融商品取引法に基づく開示義務が課せられ、投資家保護の観点から配当率や償還条件の透明性が求められる。近年、企業が資本構成を柔軟に調整するために、固定利回り優先株式を組み合わせた複合的な資本政策を採用するケースが増えている。