日銀の金融政策ツールとは、金融市場や経済全体に影響を与えるために日本銀行が用いる一連の手段である。

概要

1990年代以降のデフレと長期的な低金利環境を踏まえ、日本銀行は従来の政策金利操作だけでは不十分であることを認識した。そこで、金融市場に対する直接介入手段やマクロプルーデンシャル的要素を含む多様なツールが導入された。これらは「金融政策のフレームワーク」として位置づけられ、金利だけでなく資産価格や流動性に対する調整も可能とした。

役割と機能

日銀の金融政策ツールは主に次の三つの目的を担う。

1. インフレ目標の達成:政策金利・市場操作を通じて物価上昇率を安定化させる。

2. 経済活動の調整:資金供給量や金融機関の貸出余力を制御し、景気過熱や低迷を抑える。

3. 為替・資本市場への影響:円安・円高圧力に対処するため、国際的な資金流れを調整する。

具体的には、政策金利の設定、再オペ(レポ)や逆再オペ(ディスカウント)、定量的緩和(資産購入プログラム)、マイナス金利政策、そして近年は「インフレーションターゲットを超える成長率」への転換を含む。

特徴

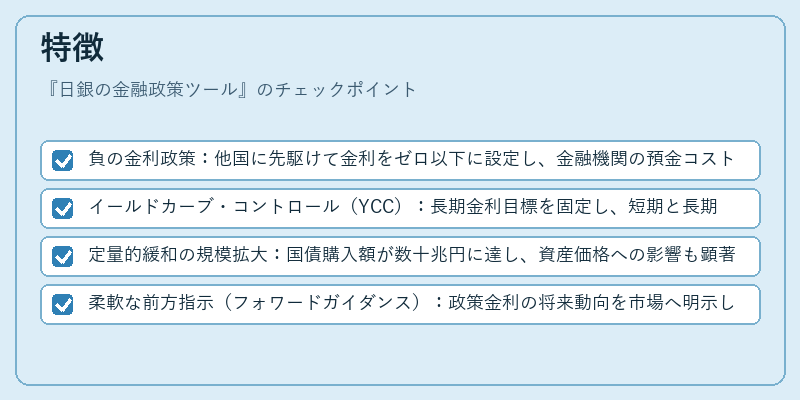

- 負の金利政策:他国に先駆けて金利をゼロ以下に設定し、金融機関の預金コストを圧迫。

- イールドカーブ・コントロール(YCC):長期金利目標を固定し、短期と長期の金利差を管理。

- 定量的緩和の規模拡大:国債購入額が数十兆円に達し、資産価格への影響も顕著。

- 柔軟な前方指示(フォワードガイダンス):政策金利の将来動向を市場へ明示し、期待形成を促進。

これらは日本銀行が長期的に低金利環境を維持するために採用した独自の組み合わせであり、他国中央銀行と比較して高い柔軟性と市場介入度合いが特徴である。

現在の位置づけ

現在、日本銀行はインフレ率の上昇と経済成長を同時に実現するため、金融政策ツールの組み合わせを継続的に調整している。金利は依然としてマイナス域に留まりつつも、YCCが市場期待を安定させる主要手段となっている。また、国際的な金利上昇圧力や為替変動の影響を受けて、資産購入プログラムの規模縮小や再オペ頻度の見直しが議論されている。これらは、日本独自の金融政策環境において不可欠な役割を果たしており、国内外の投資家・企業が注目する主要指標となっている。

続きを読むには確認が必要です