オープンバンキングAPI開発とは、銀行等の金融機関が自社のデータやサービスを外部開発者へ安全に提供するために設計・実装されるアプリケーションプログラミングインタフェース(API)の構築プロセスである。

概要

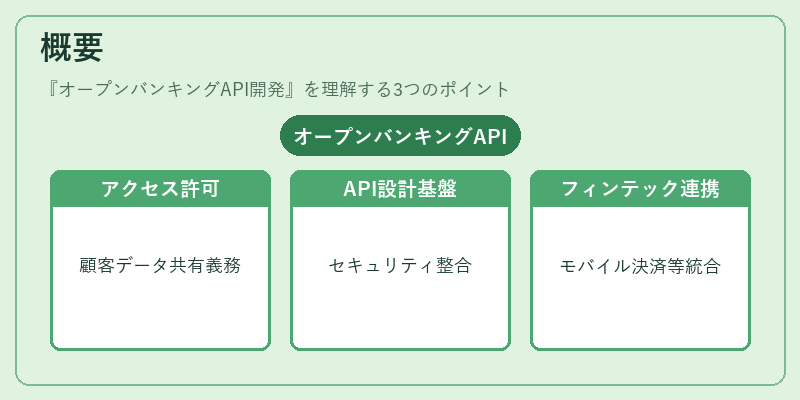

欧州連合の第二支払サービス指令(PSD2)以降、金融機関は顧客データへのアクセスを第三者に許可する義務が生じた。これに伴い、オープンバンキングは「外部アプリケーションとの統合を前提とした金融サービスの再設計」として位置付けられる。API開発はその実現手段であり、既存のコア銀行システムから抽象化されたエンドポイントを提供することで、モバイル決済やeウォレット、チャージバック処理等多様なフィンテックサービスと連携できるようにする。API設計はセキュリティ(OAuth 2.0, OpenID Connect)、データ整合性(ISO20022メッセージフォーマット)を前提としており、規制遵守(KYC・AML)やPCI DSS要件も組み込む必要がある。

役割と機能

オープンバンキングAPIは以下のような場面で利用される。

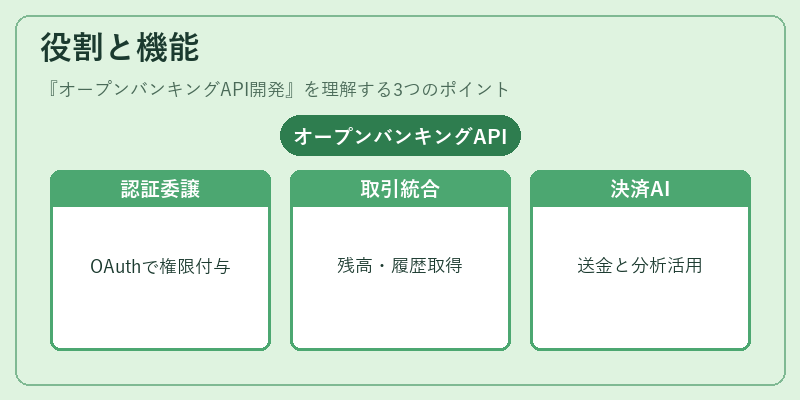

- 顧客認証・権限付与:OAuth2.0ベースのトークン発行により、ユーザーは自ら選択したサービスへのみアクセス権を委譲できる。

- 取引情報取得:口座残高、取引履歴、定期支払情報等をリアルタイムで取得し、個人財務管理アプリや家計簿に統合する。

- 決済発起:QRコード決済やモバイルウォレットと連携し、即時送金やチャージバック処理を行う。

- データ分析・AI活用:取引データを外部サービスへ提供し、クレジットスコアリングや投資助言のアルゴリズム開発に利用する。

これらは金融機関が「BaaS(Banking as a Service)」として自社プラットフォームを拡張し、スタートアップや既存企業との共同開発を促進するための基盤となる。

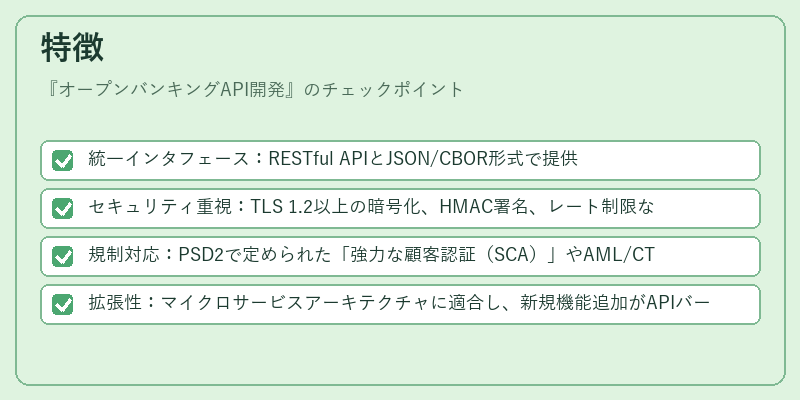

特徴

- 統一インタフェース:RESTful APIとJSON/CBOR形式で提供され、モバイルSDKやWebフロントエンドとの連携が容易。

- セキュリティ重視:TLS 1.2以上の暗号化、HMAC署名、レート制限などにより不正アクセスを防止。

- 規制対応:PSD2で定められた「強力な顧客認証(SCA)」やAML/CTF要件を実装し、監査ログを自動生成。

- 拡張性:マイクロサービスアーキテクチャに適合し、新規機能追加がAPIバージョニングで管理される。

これらの特徴は従来型のインタフェース(SOAPや専用プロトコル)と比べ、開発者エコシステムを大幅に拡大する点で差別化されている。

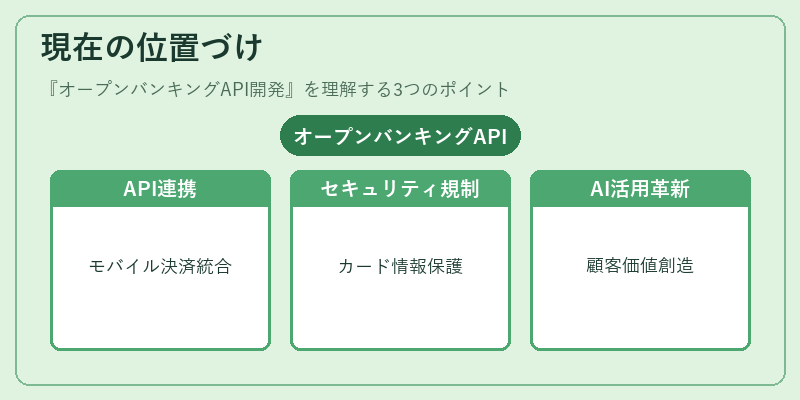

現在の位置づけ

近年、オープンバンキングAPIは単なるデータ共有手段から「金融サービスのプラットフォーム化」に移行している。特にモバイル決済やQRコード決済との連携が進み、ユーザー体験を一貫したものとするためにAPI設計が不可欠となっている。また、トークナイゼーション技術を組み合わせることでカード情報の安全な取り扱いも実現し、PCI DSS要件への適合性が高まっている。規制面では各国で「オープンバンキング法」や「デジタル金融サービス指令」が整備され、API開発者はコンプライアンスとイノベーションの両立を求められる局面にある。今後もAI・ビッグデータ活用が進む中で、オープンバンキングAPIは金融機関の競争力強化と顧客価値創造の中心的役割を担うことが予測される。

続きを読むには確認が必要です